クレジットカードはキャッシュレスで後払いの買い物ができる便利なサービスですが無制限に利用できるわけではありません。

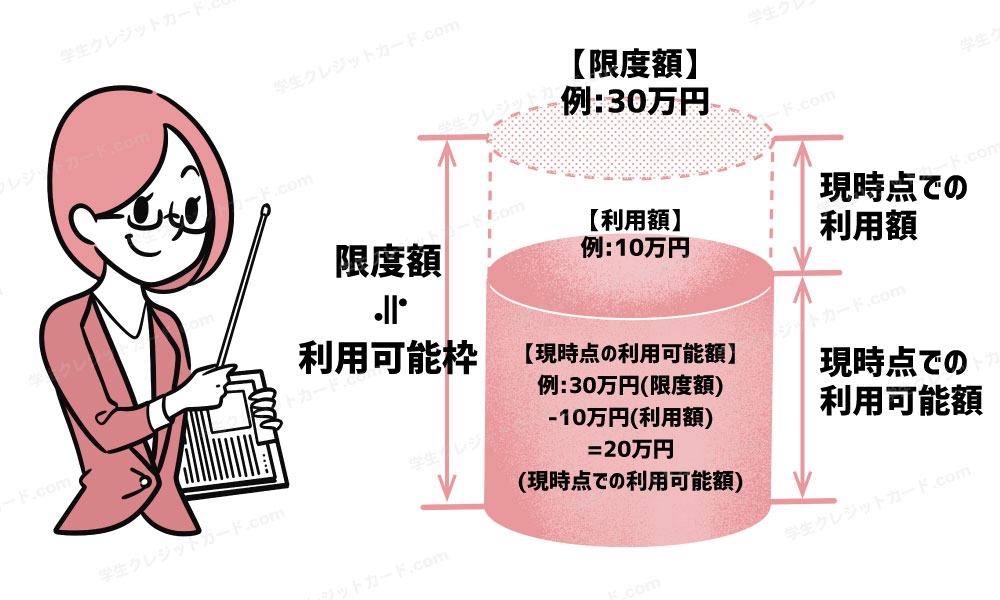

クレジットカード利用には「利用枠」があり、その範囲内で買い物ができるシステムです。

【カード利用枠の3種類】

- ショッピング枠:買い物で利用できる枠

- キャッシング枠:お金を借りられる枠

- 上記の2つの枠を含む総利用枠(利用可能枠)

「利用枠」という場合は総利用枠のことで、「最大の範囲」や「上限」をイメージしてもらうとわかりやすいでしょう。

「利用額」という場合は、現時点でいくら利用しているか?を意味していることが多いです。

この記事では、「枠」の方に主に注目して解説します。

「カード利用枠」はクレジットカードによってその範囲が違っていて、申込審査ではその範囲内で個別に利用枠が決定します。

クレジットカードの限度額を上げるにはどうしたらいいの?

学生クレジットカードはリスクヘッジのために、限度額が低く(10万円程度)設定されています。

安全に使える反面、家電製品を買った時や旅行の支払いをしたときは利用枠が厳しくなることも多いでしょう。

もっとも簡単に限度額を増やす方法として「2枚目のカードを新しく作ることをオススメ」します!

2枚目のカードも限度額が低くても10万円+10万円で合計20万円の利用枠を確保できます。

▼2枚目のカードにもオススメ

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

広告:三井住友カード

広告:三井住友カード

広告:三井住友カード

広告:三井住友カード

クレジットカード利用枠のしくみ

クレジットカードは当初一律の利用枠で発行されていました。

誰が申し込みしても利用枠は50万円という時代があったのです。

しかし、今では一般カードなら10万円~50万円の間でその人にあわせた利用枠が設定されます。

ちなみに、クレジットカードは台紙に挟まれて郵送されてきますが、この台紙にカード利用枠が記載されていますよ。

利用枠は「ショッピング利用枠」と「キャッシング利用枠」に分けられて表示されます。

ここからは、この2つの意味を確認していきましょう。

キャッシング利用枠はゼロの場合もある

クレジットカードには「キャッシング機能」をつけられるものがあります。

キャッシング機能とは提携ATMからクレジットカードを使って現金を引き出せる(借りられる)機能をいいます。

そのキャッシング機能で何円までお金を引き出せるかが「キャッシング利用枠」です。

キャッシング機能を付けるかどうかは申込時に選ぶことができ、キャッシング機能をなし(=キャッシング枠をゼロ円)にすることも可能です。

ショッピング枠がゼロのクレジットカードはありませんが、キャッシング枠に関してはゼロもあり得えます。

キャッシング枠は別審査

キャッシングは貸金業法の総量規制という規制の対象となっているので、年収の1/3までの貸付に制限されています。

年収が300万円の方なら、カードローンやカードキャッシング枠は最大でも合計100万円が限度となります。

すでに利用枠がいっぱいであれば、新規にクレジットカードの申し込みをしてもキャッシング枠はゼロとなります。

新規申込の場合キャッシング枠はゼロにしたほうが審査は通りやすくなります。

基本的にクレジットカードはショッピング専用と考えたほうが良いでしょう。

他社利用がなくても年収が低い場合や、収入面で不安定と判断されるとキャッシング枠をゼロで発行することもあります

クレジットカード利用枠の基本はショッピング枠

ショッピング枠はクレジットカードで買い物をするときに使う枠です。

ですので前述の通り、ゼロになることはありません。

仮にキャッシング枠がゼロでショッピング枠30万円だとすると、カードの総利用枠は単純にショッピング枠と同じ30万円になります。

しかし、キャッシング枠20万円、ショッピング枠30万円でも総利用枠は30万円というのが一般的です。

キャッシング枠の20万円とショッピング枠の30万円を足して、50万円とはなりません。

キャッシングを20万円使ってしまうと、ショッピングで使える枠は30万円-20万円=10万円となってしまうので注意しましょう。

クレジットカードをショッピングでしか使わないのであれば、申込時点でキャッシングをゼロにしておくことをおすすめします。

クレジットカードの利用枠は増枠・減額ができる

クレジットカードの利用枠は一定の条件で増減することができます。

それではクレジットカード利用枠の増額と減額のしくみを解説しましょう。

カード利用枠の【減額】は簡単にできる

クレジットカードの利用枠を減額する場合は、カード会員専用サイトを利用すれば簡単にできます。

WEB明細の内容などに使う専用サイトで、カード利用枠の増額・減額が可能です。

カード申込時にキャッシング枠を設定してしまったけれども…

- キャッシングを使わないのでゼロにしたい

- ショッピングの使いすぎが怖いのでもっと少なくしたい

という場合は、簡単に減額の申請ができてすぐに認められます。

「限度額増額の方法」に関しては以下の記事もどうぞ

参考:クレジットカード利用限度額の上げ方。学生だと最大どこまで上げられる?

カード利用枠の【増枠】には審査が必要

クレジットカード利用枠の増枠を申請すると、クレジットカードの新規申込みと同じような審査が行われます。

この審査を通過しなければ増額は認められません。

チェックポイントが幾つかあります。

一つ目は「支払いの遅延がないということ」です。

増枠申請時点で未払いがあればもちろん却下されますし、過去に何度も支払い遅延がある場合でも却下の対象となります。

二つ目は「他社での利用状況」です。

他社カードを何枚も作ったり、融資の借り入れをしていたりと言った場合は、支払い遅延がなくても増枠申請が却下される可能性が高くなります。

一時的な増枠もできる

海外旅行や冠婚葬祭などで一時的にショッピング枠を増額するのであれば、「一時増枠の申請」をするといいでしょう。

この増枠は一時的なものなので比較的簡単な審査で認められます。

海外旅行の場合であれば出発前に一時増枠の申請をすれば、決済できる金額が大きくなります。

なお、一時増枠中の支払いは基本的に1回払いとなります。

注意点としては増枠期間中でも支払い遅延があればカードが利用できなくなるということです。

普段から支払いには気をつける必要がありますが、せっかく増枠しても使えないのであれば意味が無いので、特に増枠期間中の支払いには注意しましょう。

「一時増額の方法」に関しては以下の記事もどうぞ

参考:学生がクレカで一時的に限度額を30万円に引き上げたいときのやり方(海外旅行などの前に!)

気を付けたい!途上審査について

クレジットカード会社が審査を行うのは新規申込時の他に、増枠申請時やカード更新となります。

途中で審査をすることを「途上審査」といい、一定期間ごとに顧客を再審査しています(それほど頻繁に行われていません)。

無計画なカード利用(支払い遅延を複数回起こしているなど)をしていると、この途上審査でカードが強制解約になるかの姓があります。

途上与信を頻繁に行っているクレジットカード会社もあり、増枠申請をしたらカードが強制解約になったという話もよく聞きます。

クレジットカードが手元に届いたからと言って安心せずに、きちんと計画的に使うことが信用を高めることになります。

法律で決められた割賦(かっぷ)利用可能枠

これまでショッピング枠、キャッシング枠、総利用枠について解説してきましたが、実は法律で決められたもう一つのカード利用枠があります。

割賦販売法が定める分割払いができる利用枠

貸金業法では貸付上限を年収の1/3までと定めていますが、割賦販売法でも分割払いができる利用枠の上限を定めています。

これを仮に割賦利用可能枠と呼ぶことにします。

法律で定められた計算式によって算出した利用枠を超えての1回払い以外のショッピング利用ができなくなっています。

※割賦利用可能枠と表現しましたが、実際は1回払い以外のすべての支払方法(2回払い・ボーナス払い・リボルビング払い・分割払い)が対象となります。

割賦利用可能枠の計算方法

割賦利用可能枠を決めるにはまず「支払可能見込額」を算出する必要があります。

支払可能見込額とは、利用者が無理なくクレジットカードを1年利用できる想定金額を意味します。

計算には、3つの金額が必要です。

- 年収(カード会社に自己申告した金額)

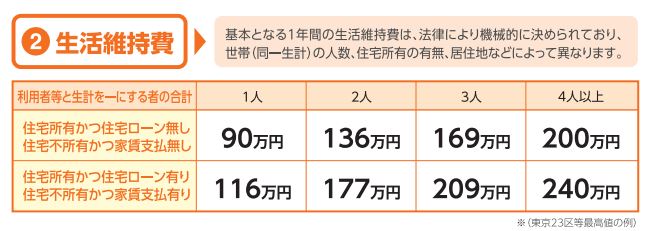

- 生活維持費(法律で定められている)

- 年間請求予定額(手持ちのすべてのカードを合算)

生活維持費は法律で決まってますので、下記の表を参考にしてください。

▼生活維持費(法律で決まっています)

あとは下記の計算式に数字を入れて計算すればOKです。

- 支払可能見込額=年収-生活維持費-年間請求予定額

- 割賦利用可能枠=包括支払可能見込額✕90%

具体的な金額を出してみよう!

年収300万円、世帯人数2名、家賃あり、年間請求予定額36万円のケースです。

- 支払可能見込額=(300万円-177万円-36万円)=87万円

- 割賦利用可能枠=87万円×90%=78.3万円

この例の場合、クレジットカードの最大利用枠は80万円(10万円単位)となります。

割賦利用(分割払いなどが利用できる金額)は最大70万円(10万円単位)まで利用できます。

割賦利用可能枠の考え方

割賦利用可能枠はあくまでも1回払以外の支払方法が利用できる利用枠です。

そのため、この利用枠がいっぱいになっても1回払でのカードショッピングが可能です。

また割賦利用可能枠の計算は新規申込時・増枠申請時・カード更新時に行われます。

記載漏れは損する可能性大

クレジットカード申込時に年収や家族構成の記載、居住形態の記載を漏らした場合、カード会社はどんな対応をするのでしょうか?

年収はクレジットカード会社の推定、生活維持費は最大の240万円が適用されるので利用枠が極端に少なくなる可能性があります。

申込書の記載には十分注意しましょう。

まとめ:クレジットカードの利用可能枠を理解して賢く使おう

クレジットカードに利用枠があるのは、一人ひとり年収も返済能力も違う中で個別に判断しているからです。

ダイナースクラブカードなどの富裕層向けクレジットカードには、利用枠がないと言われていますがこれは誤解です。

実際には一律にカード利用枠を設けていないということです(状況によって柔軟に利用枠を変えてくれるイメージ)。

ダイナースクラブカードにも、当然ですがカードごとに利用枠が設定されています。

カード利用枠は年収によって大きく左右されます。

クレジットカード申込時の年収記載をおろそかにしていると、カード利用枠にも大きな影響があります。

正確な申込書の記載を心がけましょう。

▼「キャッシング枠」については、下記でも詳しく解説しています!

学生が即日でお金を借りるならキャッシング!消費者金融カードローン・学生ローンとの比較と注意点まで徹底解説。

画像の出典

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ