広告:Kyash

kyashは「プリペイドカード(事前に利用額をチャージするカード)」と「送金機能」の両方を備えたスマホアプリです。

『誰でも作れる』『すぐに使える』『どこでも使える』をテーマにしたウォレット(お財布)として使えるサービスです。

- 年齢制限なし&審査なしで誰でもすぐに発行できる

- Kyashで支払うと最大1.0%ポイント還元あり

- チャージ時+利用時の2回ポイントがもらえる(ポイントの二重取りOK)

- VISA加盟店で使える

キャッシュレス社会が進むにつれて「送金アプリ」や「支払いアプリ」はいろいろと登場しています。

Kyashのすごい点は「リアルカードがある(2種類)」ことと、「誰でもカンタンにポイント二重取りができる」ことです!

魅力をじっくり見ていきましょう!

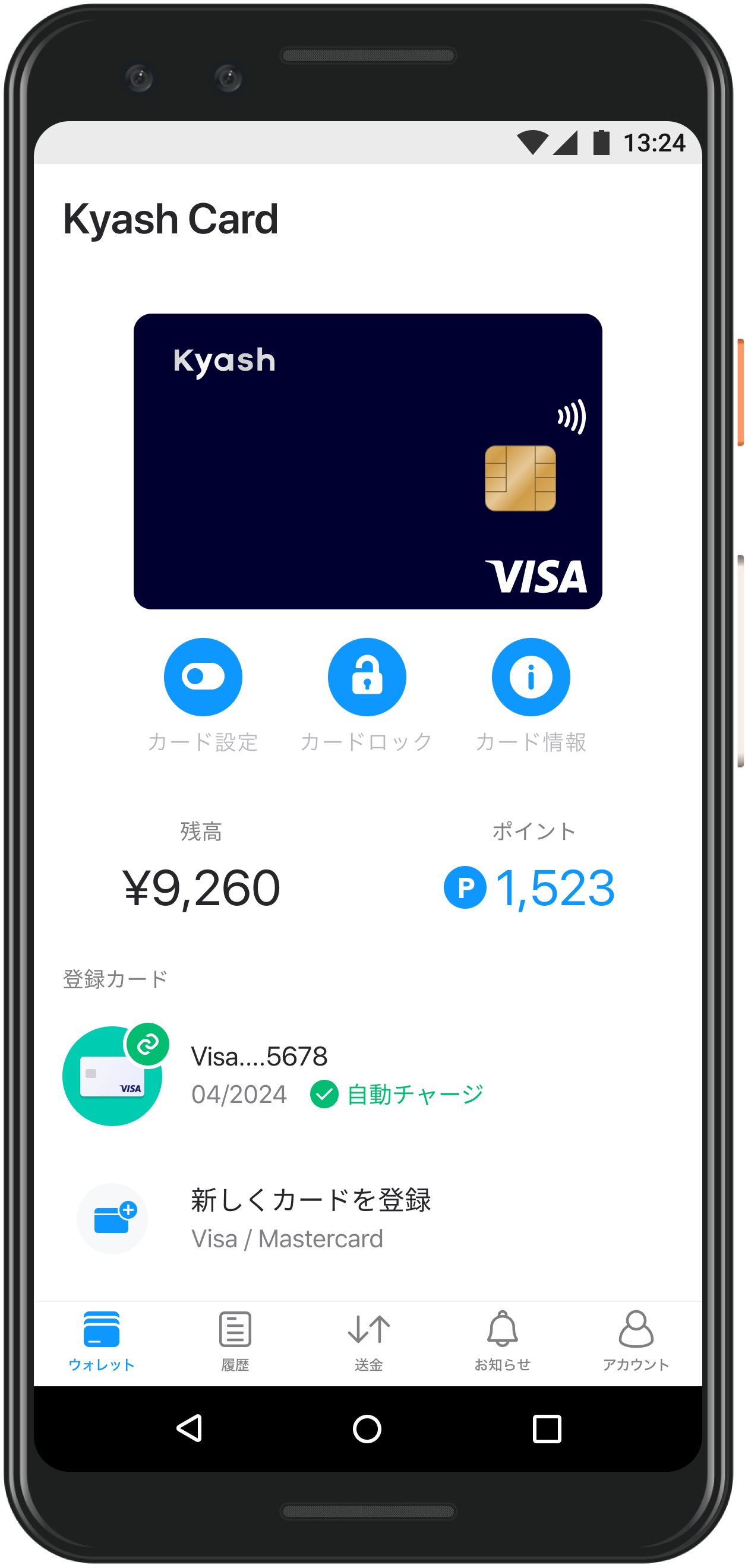

Kyashってどんなアプリ?何ができるの?

![]()

Kyashの基本機能は大きく分けて2つ(支払いと送金)です。

- ネットでの支払い:アプリをDLしたらすぐにできる

- リアル店舗での支払い:リアルカードを発行すればOK

- 送金:個人間のお金のやり取り

Kyashのメイン機能は「支払い」です。

スマホにアプリをダウンロードして使うKyashのようなアプリはいくつかありますが、大きな特徴が「最大1.0%のポイント還元」です。

中高生でも作れる&ポイントを貯められる

Kyashは、事前に利用する金額をチャージしておく「プリペイドカード」なので、年齢制限や審査がなく中高生でも作れます。

同じく中高生でも作れるプリペイドカードの「バンドルカード」と異なり、利用するごとに最大1.0%ポイント還元が受けられるのが大きな違いです。

「中高生だからクレジットカードが作れないけど、キャッシュレス支払いをしてポイントを貯めたい!」こんな層にぴったりのサービスです。

18歳以上もポイント二重取りカードとして大活躍できる

18歳以上(多くのカードは高校生不可で大学生以上)になるとクレジットカードが作れます。

Kyashはクレジットカードとあわせることで、「ポイントの二重取り」ができるようになります。

クレジットカードと組み合わせれば、「チャージ時のクレジットカードからのポイント」+「Kyash利用時のポイント」の計2回ポイントがもらえます!

【Kyashでポイント二重取り】

還元率1.0%のクレジットカードを使ったとき

- クレジットカードからのチャージ:1.0%

- Kyash利用時:0.2%

- 合計:1.2%

▼Kyashと組み合わせたい還元率1.0%以上のカード

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

CMで超有名、楽天カードマンでおなじみ年会費永年無料の楽天カード。楽天をよく使うなら絶対に持ちましょう。ポイントザクザク。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:楽天スーパーポイント |

| ポイント還元率(最大) | 16.5% 条件:楽天SPU最大利用時 |

| 発行スピード(最短) | ~1週間 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

VISA搭載なので全国ほとんどのお店でクレカのように使える

![]()

Kyashには、上記のロゴでおなじみの「VISA」が搭載されています。

VISAのようなブランドを「国際ブランド」といいます。

VISAは国際ブランドの中でもシェアがトップなので、多くのお店で使え、支払いで困ることはないはずです!

■参考:クレジットカードの国際ブランドのVisa・MasterCard・JCB・AMEXって何?どれを選べばいいの?

Kyashで発行されているカード3種類

【Kyashで発行されているカード3種類】

- Kyash Card Virtual:ネット専用のプリペイドカード

- Kyash Card Lite:実店舗で使えるリアルカード(発行手数料300円)

- Kyash Card:海外の実店舗でも使えるリアルカード(発行手数料900円)

▼3つのカードの違いは下記表の通りです。

| 名称 | Kyash Card | Kyash Card Lite | Kyash Card Virtual |

|---|---|---|---|

| 券面イメージ |  |  |  |

| 年会費 | 無料 | 無料 | 無料 |

| 発行手数料 | 900円 | 300円 | 無料 |

| 本人確認書類 | 必要 | 不要 | 不要 |

| ポイント還元率 | 1.0% | 0.5% | 0.5% |

| ICチップ (4桁暗証番号) | ○ | - | - |

| Visaタッチ決済 | ○ | - | - |

| Apple Pay (QUICPay決済) | ○ | ○ | ○ |

| 国内利用 | ○ | ○ | オンライン決済のみ |

| 海外利用 | ○ | オンライン決済のみ | オンライン決済のみ |

| 1回あたりの 決済上限 | 30万円 | 5万円 ※本人確認済み:10万円 | 3万円 ※本人確認済み:10万円 |

| ポイント付与上限 | 最大1,200ポイント | 最大600ポイント | 最大600ポイント |

Kyash Card Virtual

バーチャルカードは発行手数料無料で、メールアドレスと携帯電話番号があれば1分で作成できます。

バーチャルカードですので、使えるのはネット上での決済のみです。

使える場所は限られますが、今までクレジットカードを持てなかった層にとっては救世主のようなカードです。

Kyash Card Lite

「Kyash Card Lite」は実物が手元に届くリアルカードですので全国の実店舗(Visa加盟店)で使用できます。

プリペイドカードですので、審査や本人確認なしに発行できますよ!

発行手数料300円が必要です。

Kyash Card

2020年2月より新しく発行できるようになったのが、この「Kyash Card」です。

デザインはKyash Card Liteよりもスタイリッシュで、Visaのタッチ決済にも対応しています。

2020年~の流行りである、カード番号やセキュリティコードなどの個人情報をすべて裏面に集約させたデザイン。

どんなシーン・お財布やカードケースにも馴染みやすい3色展開です。

LiteではなくKyash Cardの方がデザインが洗練されており機能も充実しているため、筆者は最上位のKyash Cardをオススメします!

発行費用はかかるがリアルカードを発行すると便利

Kyash Card LiteとKyash Cardは、リアルカードと呼ばれており実際に物理カードが手元に届きます。

リアルカードもバーチャルカードも同じ仕様で「プリペイドカード式」のため、利用には事前のチャージが必要です。

手持ちのクレジットカードからチャージすると便利ですよ。

▼筆者もリアルカードを発行ています

中高生の方はクレジットカードからのチャージができないので、コンビニなどで都度チャージをしてください。

Kyashのメリット:最大1.0%のポイント還元・二重取り

利用額に応じて0.2%~1.0%分のポイントが貯まります。

100円で1ポイント貯まり、ポイントは1円相当で利用できます。

【ポイント還元率 一覧】

- バーチャルカード:最大0.5%

- Kyash Card Lite:最大0.5%

- Kyash Card:最大1.0%

ポイント二重取りについて

クレジットカードとKyashを組み合わせることでポイントの二重取りができます。

「クレジットカードからKyashへのチャージ」と「Kyash利用時」の2回のタイミングでそれぞれポイントがもらえます!

仮にクレジットカードのポイント還元率が1.0%だとしたら、Kyashの経由でさらに0.2%のポイントを追加することができます。

クレジットカードを使ったKyashでのポイント二重取りは0.5%から2020年2月に0.2%に改悪されました。

※無理をしてまで二重取りするほどの還元率ではありません。

ポイントが付与されるタイミング

売上確定タイミングでポイントも確定し還元されます。

すぐに反映されるときもあれば、お店によって少し遅れることもあるみたいです。

お取引の売上確定のタイミングでポイントが確定し還元されます。

お取引の売上が確定すると「ポイント履歴」上で「獲得」と表示されます。

決済時点(残高から減算された時点)では仮売上のため、ポイント還元が行われません。

売上が確定しなかった場合、ポイントは未確定のままとなりKyashポイントは還元されません。

※通常、決済日より3〜7日後に売上が確定されます。

予約商品等は売上の確定までに時間がかかります。なお、加盟店ごとに売上の確定日が異なりますので、上記日数より時間がかかる場合もあります。

【コラム】Kyashとバンドルカードは何が違うの?

Kyashに似た、Visaブランドでリアルカードもバーチャルカードもあるサービスといえば「バンドルカード」も有名です。

バンドルカードはポイント還元サービスがない代わりに、ポチっとチャージ(手元に現金がなくてもチャージができる機能)で差別化をはかっています。

広告:バンドルカード

■詳細:学生の間で人気急上昇中!バンドルカードとは?作り方・使い方のまとめ。メルカリ・Amazon・海外でも使えるプリペイドカード。10代中高生でも作れてコンビニで簡単にチャージできます

kyashの使い方や安全性について

Kyashは「アプリをダウンロード」→「リアルカードの申し込み」→「カード発行後にアプリとリンク」だけで、1.0%のポイント還元を受ける準備が完了します。

【Kyashの設定方法】

- リアルカードへ申し込む

- カードが発行される

- アプリ内の「カードマーク」でリアルカードをリンクさせる

- ネットや街中でリアルカードを使えば自動的に1.0%ポイント還元

Kyashのリアルカードの使い方は「ネット上・カード番号入力」の「街中・カード提示」なので、とくに使い方は難しくありません。

また、ポイント還元は「Kyashの残高」に反映されるので、受け取った金額をそのままkyash経由で利用できるのも便利なポイントです。

Kyashの利用は無料なの?

Kyashはバーチャルカードの利用のみなら、完全無料で利用できます。

ただし、残りの2枚のリアルカードに関しては、発行手数料が必要です。

年会費は無料で利用できます。

- アプリダウンロード:無料

- Kyash Card Virtual発行:無料

- Kyash Card Lite発行:300円

- Kyash Card発行:900円

- 年会費:すべて無料

バーチャルカード・リアルカードともに、料金が発生するような機能・支払いがないのも安全に利用できるポイントですね!

Kyashの安全性は問題ない?

Kyashは「端末の管理」と「リアルカードの管理」を徹底すれば、機能的な安全性は問題ありません。

Kyashのアプリは「iOS」と「Andorid」の両端末に対応しており、ダウンロードしたアプリは各端末で管理することができます。

そのため、端末を紛失した場合は不正利用されてしまう可能性があるので、端末にロックをかけるなど管理を徹底しましょう。

リアルカードは「カードを紛失しない」や「カード番号を教えない」など、こちらもカード管理を徹底すればトラブルに遭うことはないでしょう。

Kyashのアプリ自体は、2020年のリニューアル以降、安全性が強化されています。

Kyashアプリの安全設計①:安心の設定が思いのままに

アプリ内のカード設定で、利用上限設定、海外実店舗決済やオンライン決済のオン・オフ、カード自体のロックが自在に設定できます。

手元のスマホ操作1つで、カードを安心して利用することができますよ。

Kyashアプリの安全設計②:すぐにわかる&使いすぎない

決済するとリアルタイムにスマホに通知が届くため、利用後の残高や明細をすぐに確認できカードの管理がしやすくなります。

また、使う分だけ登録カードからチャージもできるので、使いすぎる心配がありません。

Kyashアプリの安全設計③:不正利用の補償

Kyashでも不正利用に対する補償がはじまりました。

補償を受けるためには以下の手順請求を行います。

- カードロック:アプリでカードを止める

- 警察に被害届を提出:被害届は必須です

- 補償申請を提出:被害発生より10日以内

クレジットカードの不正利用が一般的に発覚から60日以内であるのに対し、Kyashは発生から10日以内と非常に短いです。

万が一、不正利用された際にすぐに気づけるよう、日頃からアプリの通知はきちんと読むようにしましょう。

どうしても心配ならデビットカードもあり

Kyashはサービス開始から数年は経過していますが、それでも新しいサービスなのでどうしても心配になる方もいるはずです。

そんな方は、カードと銀行口座が紐づいた「デビットカード」を使用するのもいいでしょう!

人気のデビットカード

広告:GMOあおぞらネット銀行■詳細:デビットカードは学生・高校生にもオススメ!審査なしが最大のメリット・作り方・海外での使い方やポイントなどデメリットまでも徹底解説!

Kyashが銀行口座からの入出金に対応!

本人確認※を完了させたユーザーの銀行口座への入出金が可能になりました!

※Kyash Cardを有効化、または入金用の銀行口座を登録完了で本人確認としています。

この新機能によって、さらにKyashが使いやすくなりました。

- 銀行口座から直接Kyashにチャージできる

- 使いきれなかった残高を口座に戻せる(手数料220円/税込)

▼銀行口座登録フローは3ステップだけです!

kyashのデメリット

Kyashバリューのポイント還元率が低下

2020年2月よりKyashバリュー(クレジットカードからKyashに入金した金額)を利用した時のポイントが0.2%に低下しました。

初期の1.0%の時代から、0.5%に低下し、最終的に0.2%にまで改悪されています。

クレジットカードと一緒に使って、ポイント二重取りの目的で利用していたユーザーにとっては大きな打撃になりました。

もちろん今まで通り、二重取りは続けられますが追加還元率は0.2%とあまり高くないのが実情です。

毎月無制限にポイント還元されるわけではない

月あたりにもらえるポイント上限額は最大でも1,200ポイントまでです。

毎月の支払い金額が高い方はポイント付与の恩恵を十分うけることはできないでしょう。

ポイント還元対象外の取引があるので注意

下記の支払いはポイント還元の【対象外】になるので要注意です。

- 売上未確定のままのお取引

- 交通機関へのお支払い(定期券、乗車券、切符、回数券、特急券などの料金)

- 鉄道、バス、モノレール、ケーブルカーなど

- モバイルSuicaアプリでの購入、チャージ

- Apple Pay/Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

- 税金のお支払い

- ふるさと納税、税金各種

- 公共料金のお支払い

- 寄付金のお支払い

- 金券、商品券や有価証券等の現金同等物の購入

- また金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入

- 郵便局でのお支払い(実店舗・オンライン)

- 造幣局の販売サイトでのお支払い

- 代金未回収が発生しているお取引

- 本人または第三者による不正利用と弊社が判断したお取引

■参考:Kyashポイント還元対象外となる取引-Kyashポイントについて

まとめ:Kyashによって、キャッシュレスの常識が塗りかえられるかも!?

キャッシュレス社会が進んでいくほど、クレジットカードやデビットカードの需要は自然と高くなります。

今のところはクレジットカードのポイント還元率の平均に大きな変化はなく多くのカードが「0.5%~1.0%」となっています。

Kyashはリアルカードは単体で還元率1.0%を誇り、さらに別カードを紐づければ+0.2%の還元率を受けることもできます。

プリペイドカードはポイント還元率がない、という常識を見事に覆したサービスです。

【注目】入会キャンペーンが強いクレカと紐づけてポイント2重取りを徹底攻略

入会直後3ヶ月~6ヶ月、年会費無料で還元率が倍以上に高くなるクレジットカードがいくつか存在してます。

これらのクレカを作ってから、リアルカードにチャージすることで「ポイントの二重取り」をしましょう。

キャンペーン期間が終わっても、還元率1.0%のカードであれば常時1.2%のポイント還元が受けられます!

画像の出典

▼券種紹介記事はこちらから!

JCB CARD Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

広告:JCBカード、楽天カード

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ