子供からクレジットカードを作りたいという申し出があったとき、親としてどのような対応をすべきなのか、明確な方針はありますか?

「カードについて親子で話し合う」や「クレジットカードの代わりに家族カードやデビットカードを提案する」などさまざまな方法があります。

残念ながら、話し合いの過程で親子の意見が食い違って関係がギクシャクしてしまうことも少なくありません。

人生で切っても切れない、大事な「お金の話」。

いつかは膝を突きあわせて、真正面から話すべき話題であることは間違いありません。

今回は、カードの統計データや基本知識を織り交ぜながら、「はじめてクレジットカードを持つ子供の見守り方」を考えていきたいと思います。

政府は、このままキャッシュレス化を推進し、2027年にはキャッシュレス決済を40%に、そして将来的には80%まで持っていきたい発表しています。

なので筆者としては子供がクレジットカードを持ちたいという状況になったら、ぜひ前向きに検討してあげてほしいと考えます。

クレジットカードなどは「怖い」や「危険」というイメージがありますが、ルールを守り、危険を事前に知っておけば、そういうリスクはかなり減らせます。

当サイトでは「子供がクレジットカードを持つときのオススメのルール」を紹介した記事も用意していますので、そちらもぜひ参考にしてください。

ポイント!

どのようなルールを設けるべきか分からない…という場合には「初めてクレジットカードを作る方へ、トラブル・使いすぎを防ぐ10個の安心ルール。【学生さん・親御さんにオススメ!】」をご覧ください。

- 親子で支出管理ができるプリペイドカードが登場

- キャッシュレス社会はどこまで進んでいるのか?必要性をかんたんなデータから読み解く

- 今後、キャッシュレス手段がないと不便に感じる可能性が高い

- 注目!子供にクレジットカードを持たすときに最も注意すべきこと

- 親御さんが「子供のクレカ利用」に対して心配していること

- 子供が「クレカの利用と親の視線」で心配していること

- 【やってしまう前に確認したい!】クレジットカードの扱いミス、いまさら聞けない基本のキから再確認しましょう。

- はじめてのクレジットカードを持たせる前に、ここだけはおさえましょう

- それでも子供がクレジットカードを契約するのが不安なら、代替案を検討してあげましょう

- 【まとめ】「お金」に真正面から向き合うきっかけを、親主導で作れるならば、きっとお子さんの未来は明るい

親子で支出管理ができるプリペイドカードが登場

「B/43ジュニアカード」は、キャッシュレス時代を生きる親子のためのカードです。

親子でプリペイドカードを使い、一緒に管理することで、子供がお金の管理をする練習や将来クレジットカードを持つ練習になります。

「B/43ジュニアカード」は、保護者がチャージした金額しか使えない仕組みとなっており、子供の使いすぎの心配がありません。

チャージと利用はアプリで管理されるため、お金に関する親子間のコミニケションをスムーズにできるメリットもあります。

- 月額利用料:無料(期間限定無料)

- ICチップカード発行手数料:初回500円

- 利用条件:保護者によるアプリダウンロードと発行申込

▼おもな機能

キャッシュレス社会はどこまで進んでいるのか?必要性をかんたんなデータから読み解く

近年はキャッシュレス政策も伴い、スマホ決済やカード決済など、クレジットカードがないと不便に感じるシーンが増えています。

とくに、今の子供はスマホ経由でお金を使う機会が多いことから、昔に比べて早い段階でクレジットカードを欲しがる子が多い印象です。

事実、当サイトでも、中高生からご相談をいただくことがしばしばあります。

子供がクレジットカードを作ることになった場合に親としては不安を感じるわけですが、その時に「世間はどうなのか?」が気になると思います。

前置きが長くなりましたが、実際の統計データを元に、まずはキャッシュレス社会になってきている、という社会の背景・状況をご理解いただければ幸いです。

※データは日本クレジット協会が発表している「クレジット関連統計」を利用しています。

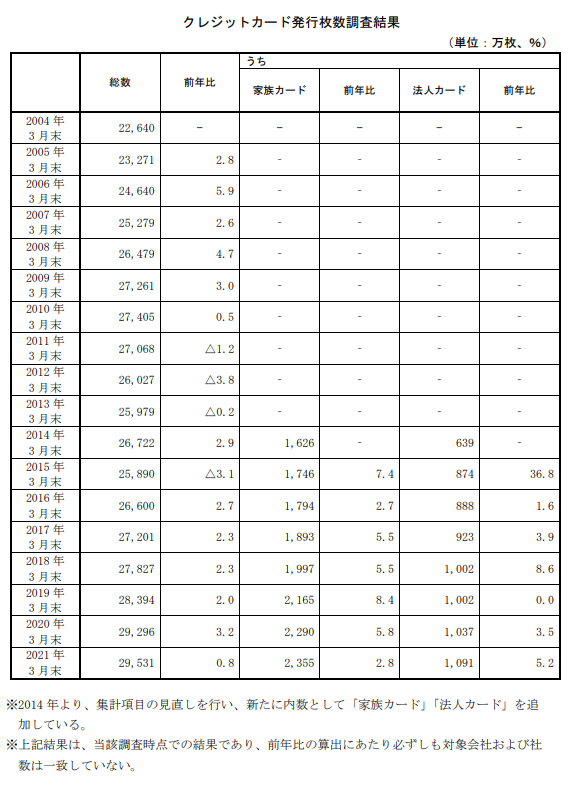

クレジットカードの発行枚数は増加傾向!家族カードの発行も伸びています。

※タップで画像を拡大できます

引用:日本クレジット協会「クレジットカード発行枚数調査結果」

日本クレジット協会のクレジットカード発行枚数調査では、2004年から2021年まで通して減少年もありますが、概ね増加傾向です。

2014年からは調査項目に「家族カード」や「法人カード」も追加されています。

家族カードの発行枚数も年々増えています。

私の学生時代も、家族カードを持たされている友人は結構いました。

世代別考察:~22歳のクレジットカード発行枚数は力強く成長!

※タップで画像を拡大できます

引用:クレジット関連統計(性別・年代別契約数)-一般社団法人クレジットカード協会

上記は、世代ごとのクレジットカード発行枚数が前年比と比べて何%増えた(減った)のかを表している表です。

~22歳までは、ずっと右肩上がりで発行数が増えており、2020年を除くと非常に高い割合で成長を続けています。

この世代の契約数には、ネットショッピングやスマホアプリなどが大きく関わっていると考えられます。

クレジットカードの利用額は約60兆円!

2021年は前年に続き利用額が60兆円を超えました。

カードの発行枚数だけでなく、利用額も着実に増えています。

この傾向は今後も続くものと考えられます。

現金支払いは時間をかけてメジャーではなくなっていく世の中が容易に想像できますよね。

出典:クレジットカード動態調査集計結果について-一般社団法人クレジットカード協会

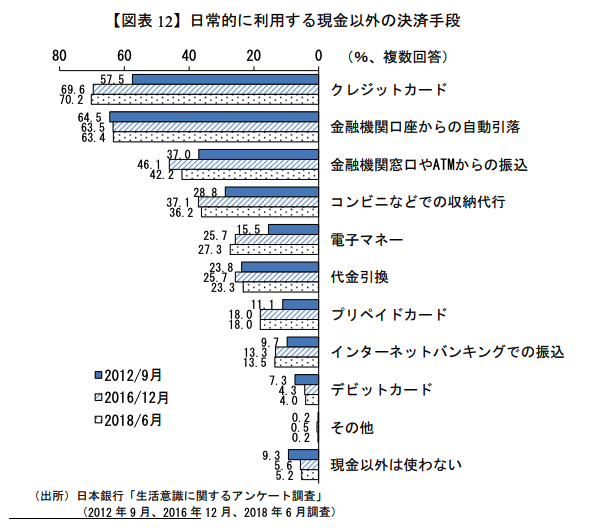

クレカ以外の決済手段も需要が高まっている!

※タップで画像を拡大できます。

引用:キャッシュレス決済の現状(日本銀行:2018年9月)

最もよく使われているキャッシュレス決済手段は「クレジットカード」です。

クレジットカードと自動引き落とし・振り込みを除くと、「電子マネー」や「プリペイドカード」もよく使われています。

キャッシュレス決済といっても、さまざまな手段があり、それぞれの需要が高まっていることがわかりますね。

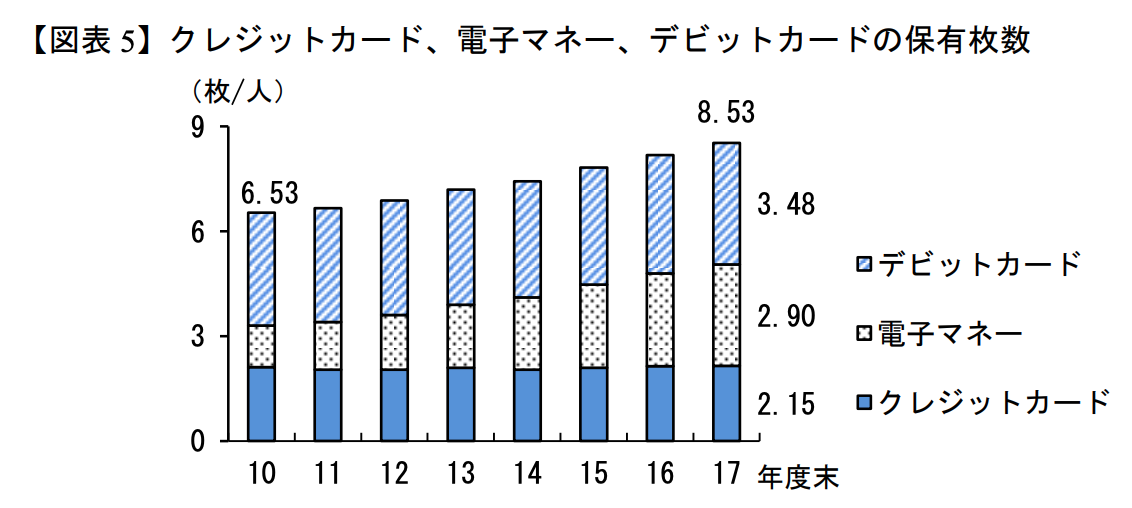

高校生も作れるブランドデビットカードの需要も増加!

※タップで画像を拡大できます。

引用:キャッシュレス決済の現状(日本銀行:2018年9月)

子供にキャッシュレス手段を許可する場合には「デビットカード」も1つの選択肢としてオススメできます。

デビットカードは後払いがない仕組み(=銀行口座の残高を上限に、店頭で使った分の金額が口座から即時支払われる)です。

「クレジットカードを子供に持たせるのは反対だ!」という親御さんにとってはハードル低く検討しやすいキャッシュレス決済です。

15歳以上の高校生でもブランドデビットカードを持つことができるため、社会人になるまでクレジットカードの代用、練習的な手段として子供に持たせるのもいいと思います。

今後、キャッシュレス手段は常識になり、持たない層は少数派

カードの統計データからもわかるとおり、今の時代はクレジットカードを持つことは珍しくないどころか、持っていないのが少数派と言えます。

政府のキャッシュレス政策なども追い風になり、クレジットカードを利用することはかなり得であり、現金派が損するのは明確な世の中になります。

また、子供にとってはスマホが1つの決済手段となっており、スマホ経由で決済するためにはクレジットカードがあるほうが便利という事実もあります。

こうした背景も考慮しながら、子供にクレジットカードを持たせることは前提で「どうやって使わせるのがベストか」を考えていきましょう。

一定のルールさえ設ければ、クレジットカードは怖いことはありません。

子供がクレジットカードを持つときのルール決めが分からない場合には「初めてクレジットカードを作る方へ、トラブル・使いすぎを防ぐ10個の安心ルール。【学生さん・親御さんにオススメ!】」をご覧ください。

今後、キャッシュレス手段がないと不便に感じる可能性が高い

これはあくまで筆者のライフスタイル(27歳/東京在住)だからこそかもしれないですが、今ほぼ現金を使わないキャッシュレス生活をしています。

その中ではまったく不便に感じることがありません。

大げさではなく、キャッシュレス手段で支払いできないのは、ラーメン屋さんと、田舎のお店(旅行で訪れた時など)くらいです。

逆にキャッシュレス手段なしだと不便に感じる場面が多発しそうです。

たとえば、Amazonなどのネットショッピング。

もしもキャッシュレス手段がなければ、代引きもしくは事前振込の必要がありとても不便。

クレジットカードでサクッと決済しておけば、あとは勝手にポストに投函されるので超ラクチンです。

キャッシュレス生活なら家計管理(お小遣い管理)もずっと楽になる

ほかには、家計簿(お金の見える化)に関しても、現金より楽&正確かもしれません。

クレジットカードやデビットカードなどのキャッシュレス決済と家計簿アプリはリンクできて、カード決済したら勝手に家計簿アプリに反映されます。

広告:マネーフォワード

広告:マネーフォワード

なので、いつどこで買い物をしたか、というのが明確になります。

どういう出費が多いか、先月と比べてどうか、というのが一目瞭然。

家計簿に自分で記入する時間も要りませんし、ミスもありません。

また、レシートを取っておく必要もほぼないので、財布もパンパンにならずに済みます。

どんどん「現金のみだと生きづらい世の中」になるのは明白です。

ぜひ少しずつでも、お子さんにもキャッシュレス手段を取り入れて上げることを前向きに検討してあげてください。

注目!子供にクレジットカードを持たすときに最も注意すべきこと

子供にクレジットカードを持たせたとしても、限度額が低いケースが多く、使いすぎてしまったとしてもお金面の損害は10万円ほどで食い止められます。

(もちろん、とても高額であり、痛手になるのですが…。)

盗難や不正利用などについては、子供に落ち度がなければカード会社の補償があるため、紛失などに気を付ければ過度に心配しなくても大丈夫でしょう。

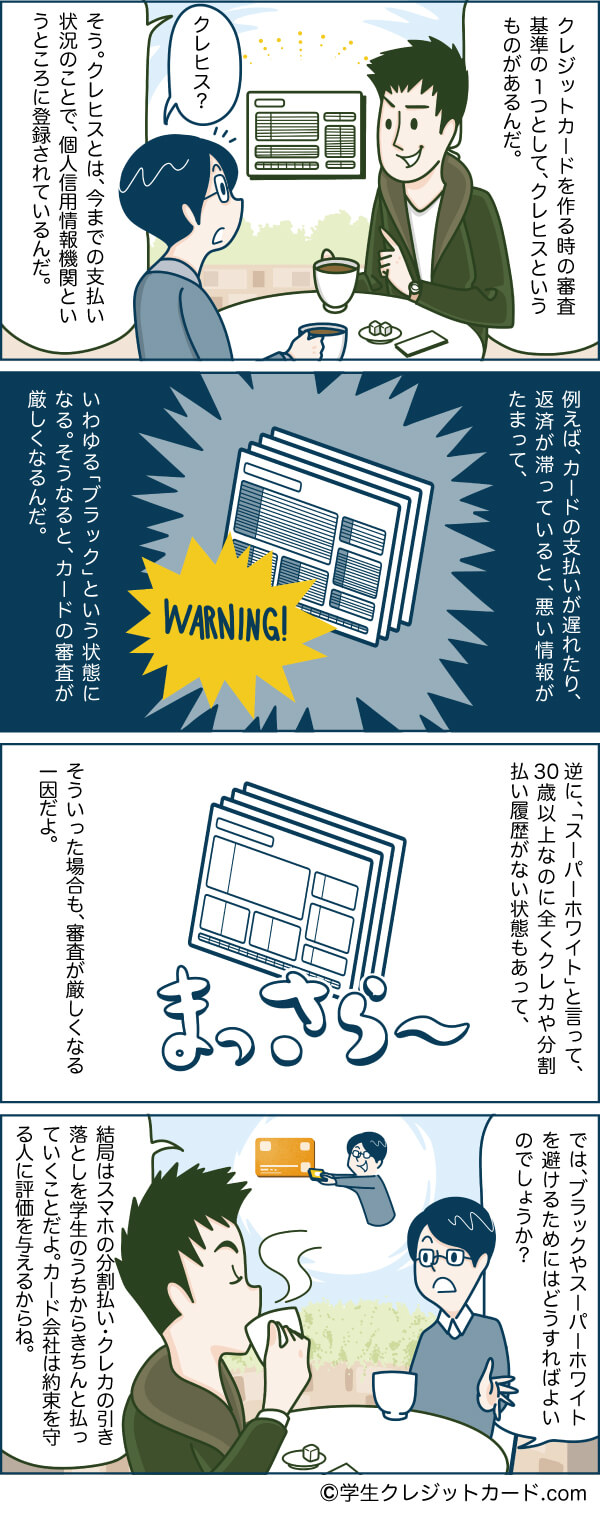

それよりも、クレジットカードの扱い(広義にはクレジット払い)をミスをしてしまうことにより中長期的に影響が出る「クレヒス」は親子でしっかりと認識することをオススメします。

▼クレヒスについて漫画でおさらいしてみましょう。

親子ともに「クレヒス」への認識が弱いとミスにつながりやすい事例を、筆者の周りで本当にたくさん見てきました。

親御さん世代であっても、クレヒスの仕組みを知らない方が結構いらっしゃいます。

こういった仕組み・ペナルティを意識できていれば、遅延・踏み倒しは絶対しないはずなので、クレヒスについての知識は親子でつけるようにしましょう。

クレヒスについては「クレヒス(クレジットヒストリー)のブラック・スーパーホワイトとは?回復期間・修行・クレヒスがない人の作り方も公開!」を参考にしてください。

親御さんが「子供のクレカ利用」に対して心配していること

子供のクレジットカードで親が心配なことは「カードの使い過ぎ」や「第三者による不正利用」など、人生にまで影響が及ぶ可能性への不安ではないでしょうか。

具体的には、

- カードを使い過ぎてしまうのが心配

- 払えなくなり親に負担がくるのが心配

- 延滞して信用に傷がつくのが心配

- 第三者による不正利用が心配

- 親名義のカードを子に一時的に貸してしまった…

一般的にもこうした心配を抱える親御さんは少なくありません。

一番気にされる部分としては、「過度な利用」「使いすぎて払えなくなること」でしょうか。

利用限度額は、状況にあわせて5万円や10万円など少額に制限することでコントロール可能ではあります。

その他、安全にカードを使う秘訣はこちらにまとめてあります。

お子さんと一緒にご覧いただくのに適した記事に仕上げてあります。

■参考:はじめてのクレジットカードを持つ君へ。安心・安全にカードを使い、トラブル・使いすぎを防ぐために知ってほしい10の法則

とはいえ、Y!知恵袋や教えて!gooで見られる実例でも、子供のクレジットカードに関する質問は「使いすぎ」も含めて切実なものがたくさん見受けられます。

いくつか事例として取り上げますので、親の心配・実際に起きたトラブルを見ていきましょう。

※趣旨はほぼ原文のまま、改行等を加えて読みやすく一部加工しています。

【実例】①:18歳の子供にクレジットカードの勧誘がきた!

「18歳の子供に対してクレジットカードの勧誘をするのはどうなの?そして、子供がカード管理できるか心配・・・」という質問です。

質問

クレジットカード会社から電話がかかってきた。まだ学生なので親権者の確認が入ったのは幸いだった。

本人に問いただすとなんとなく持っていたらかっこいいからと感じたよう。

子には、便利な金融機関を選べるカードを作らせるつもりだった。

私がいやなのは、カードをたくさん作ると与信枠が減ることです。

それと年会費無料とはいえ多数のカードを管理できるのか。これが心配です。

回答

質問者さまも、そんなに重く考える必要はないのでは?

便利な金融機関って、個人ごとに異なりますよね。親が便利だと思っても、子供は便利だと思わない場合もあります。

娘も18歳でクレジットカードを所持しました。海外旅行のためです。みずほ銀行、旅行傷害保険付きのカード所持。

他の銀行もクレジットカード一体型のキャッシュカードを発行していますが、どの銀行も合法です。そんなに目くじらを立てることですか?

引用:教えて!goo

ポイント!

学生に対してクレジットカードの勧誘をしてもOKです(今回の質問をよく読むと、子が能動的に申込んだようにも見えますが)。子供のカード管理が心配なら、カードの基本知識などを子供にしっかり教えてあげれば解決できますね。

【実例】②:息子のクレジットカードで悩んでいます。

「子供がカードを使い過ぎてしまう・・・どうすればいい?」という質問です。

質問

息子は29歳で未婚で実家から出ています。仕事は真面目です。給与も普通です。

息子はカードの使い方があらく、3度も払うのに困り私たち親が立て替えています。どうすればこの息子の考えを治せるのでしょうか?

回答

貴方が肩代わりしたことにより、味をしめて、またどうにかしてくれると甘えてしまっているでしょうし、

自覚をしていないと思いますので、本人が現状を自覚し、危機感を持たなければ、改善はまず見込めません。

引用:Yahoo!知恵袋

ポイント!

29歳は立派な大人です。コミュニケーションで解決できなければ、突き放すことも愛ではないでしょうか。10代後半からお金に対しての話し合いなく、甘える環境を作ってしまうと年齢を重ねてもお金に対しての姿勢がなかなか変えられなかったりするものです。

【実例】③:23歳の息子にクレジットカードを使われた・・・

「息子に一度つかわせたカードを何回も使用される・・・詐欺罪で訴えられるか?」という質問です。

似たような質問は少なくないのですが、これはカード会社の規定に対して重大な規約違反に該当する使い方です。実例として学んでおきましょう。

質問

23歳の息子にクレジットカード番号、暗証番号を教え、一時期ネットショッピングで使用させてました。

もう使用するなと言いましたが何度もまたネットで使用されていました、これでも詐欺罪として成立しますか?

クレジット番号を変えなかった私が悪いですか?

回答

何被害者顔してるんですか?あなた自身が規約違反でカードは利用停止ですよ。

もちろん補償はされないし、詐欺罪も成立しません。

実の息子の場合親族相盗例が適応されるから罪に問うのは無理ですね。

引用:Yahoo!知恵袋

ポイント!

この場合は「親族相盗例=身内間の窃盗罪は免除、起訴できない」ため、残念ながら訴えることはできません。そもそも、家族間であっても他人名義のクレジットカードを使うこと、カードの貸し借りは規約違反ですので絶対にやめましょう。

【実例】④:中2の息子が親のカードでスマホゲーム課金に30万円・・・

「中2の息子が親のクレジットカードを30万円使い、それに激怒した妻の教育方法が厳しすぎる・・・どうすれば?」という質問です。

子供によるソーシャルゲーム高額課金は以前から問題になっており、消費者庁の相談でも、ゲームの高額課金による相談は5年で3.5倍へと急増。社会問題のひとつとなっています。

質問

息子がスマホのゲーム課金で30万円以上使ってました。現在息子は中学2年です。

先日、クレジットカードの明細書をみてビックリしました 。30万円以上もの請求が…。

まったく見に覚えのない請求に電話で問い合わせたところ、息子がゲームに課金していた事が判明しました。

当然、私も妻もカンカンです。

妻は怒鳴り数発平手で叩きました。息子は泣きながら「ごめんなさない」と何度も謝ってました。

しかし、これだけでは終らなかったのです。

次の月のクレジット明細書にも20万円の請求が…。

息子は「知らない」とシラを切るので、妻は何度も平手打ちをしました。

当然スマホは取り上げ解約です。

妻はヒステリックになり、それだけではおさまらないみたいで、3DSやPSPといったゲーム機器、テレビなど全て叩きつけて壊し、

ゲームソフトもできなくさせるほど壊してしまい、息子に納得させるまで恫喝し、「よく考えなさい!」と締め上げました。

ご飯を食べる時以外は勉強しろと強制的に勉強をさせています。

毎日課題をだして、出来なければ平手打ちをしています。

息子は家ではご飯、勉強、寝るだけです。遊ぶ事は一切許されません。

勉強するのは良いことなのはわかりますが、このままで良いのでしょうか?

回答

クレジットの請求は先月か当月使用のものでしょう。

多分怒られる前のものなので仕方ないです。ただ、50万円の重みを知らせる良い機会です。

たとえばですが…

風呂掃除と食器洗いで一日500円。スマホ解約で月8,000円。で返済計画を作る。

成績上位なら報酬で一回30,000円。うまくいけば2年くらいでスマホ解禁ですね。

高校生になったら携帯代も含めて小遣いからやりくりさせれば良いのでは?

課金はクレカではなく、コンビニで買える電子マネーから。

携帯が解約されても親はノータッチです。

引用:Yahoo!知恵袋

ポイント!

体罰の度合いは各家庭の判断ですが(推奨は致しません)、今回の回答者のような、お金の重みを知らせるための再教育はとても現実的で有効だと思います。返済完了後はすべて自己責任でお金をやりくりさせることでより一層重みがわかることでしょう。

子供が「クレカの利用と親の視線」で心配していること

クレジットカードを持ちたい子供が心配なことは、「親にバレたくない」や「親の同意なく作りたい」などです。

- 親名義のカードをスマホのアカウントに登録している

- 親にバレたくない

- 親の同意なく作りたい

- 親に迷惑をかけたくない

- 自立したい

社会人になって親名義のカードを使い続けるわけにもいきませんし、子供は自立することを応援してほしいという気持ちを持っています。

ある意味、「親に迷惑をかけたくない」という気持ちからくる前向きな心配も多いのでは、と感じられます。

引き続き、親子間のクレジットカードトラブルをY!知恵袋・教えて!gooで見られる実例でみてみましょう。

【実例】①:親のクレジットカードで決済してしまった!

「親のカードで決済した支払いを自分のカードに移せるのか?」という質問です。

質問

親のクレジットカードで決済してしまった場合、カード会社に事情を話せば、

私のクレジットカードに請求し直してもらう事できますか?

回答

どうしてそんなややこしいことをするのでしょう?クレジット会社は「信頼性」を基盤としています。

本人が本人のカードを正しく使用している、というのが商取引の前提です。

「別人のカードで決済した」というのは信頼性を崩壊させる行為であって、クレジット会社にしてみたら不正行為です。

わざわざ連絡して、あなたの信用をガタ落ちにすることもないでしょう。

親のカードなら、親に事情を話して、お金を返せば済むことじゃないですか?

どうしてあなたが親のクレジットカードを使えたのかわかりませんが、親子で解決した方が話はスムーズです。

引用:教えて!goo

ポイント!

質問者は親のクレジットカードを勝手につかったようなニュアンスですが、不正行為は必ずバレるのでやめましょう。親としては、子供の悩みがよくわかる実例ですね。

【実例】②:家族が勝手に自分の名義でクレジットカードを作って滞納した・・・

これはなかなか稀なケースですが、ご紹介します。

「親が子供名義で勝手にカードを作って支払いを滞納した結果、カード会社に親が訴えられることになり、子供として親を助けるべきかどうか?」という質問です。

今回のケースでは親が子の名義を勝手に使っていますが、子が親の、というケースも考えられる事例です。

質問

親が勝手にクレジットカードを子供名義で作成、使用して滞納した場合支払い義務はどうなりますか?

電話が来た時点で4ヶ月滞納中で、既にカードは利用停止から解約状態で一括で払わないと訴えると言われたらしく、

彼が作ったわけではない事は伝え、その後母親が勝手に作ったことがわかりました。

カード会社は半額返済できないなら母親を訴えると言ってるらしく、

彼としても母親を訴えるのも嫌だし、かと言って一人暮らしで余裕がなく、代わりに出すこともできず…という感じで。

回答

自分の母親を本当に大事に思うなら訴えるべきだと説得してください。

ここで半端な仏心を出して助けたら、また同じことをします。

それに、払えないものは払えないのだから訴えてもらって、自己破産なりする方法があるかもしれません。

彼の将来を思うなら、犯罪者の母親を許しちゃダメです。

引用:Yahoo!知恵袋

ポイント!

親が勝手に子供の名義を使うこと自体がおかしいですね。印鑑や身分証明書など貴重品の管理は徹底したいと考えさせられる事例です。

※とてもセンシティブな事例で、当事者ではない私もショックを受けた相談内容です。

ここまでの問題に発展している場合、弁護士の方に相談するなどして、一刻もはやく解決に向かって進んでほしいと思います。

国によって設立された、法的トラブル解決のための「法テラス」という司法機関があります。相談は無料で、メールで匿名でもできます。:法テラス公式サイト

【実例】③:クレジットカードを作るために親を説得!

「海外旅行のためにクレジットカードが必要、でも親がOKしてくれない・・・どうすれば?」という質問です。

クレジットカードを作りたい子供の葛藤ですね。未成年のうちは親権者の同意が必要なので、どうしても親にクレジットカードの申込について話す必要があります。

質問

まだ親に話してないのでなんともいえないのですが参考までに皆さんのご意見聞かせてください!

私は専門学校二年生でいつか近いうちにお金を貯めアメリカへ個人旅行を今から計画しています!

そこでどうしても必要なのがクレジットカードです。航空券の購入にも使いたいですし、レンタカーとバケーションレンタルも考えています。

クレジットカードについて自分なりに調べ学生向けの三井住友カードがいいなと思っています。

三井住友には口座も持っているので本人確認書類も要らないみたいでした。

あとは親のサインがあればいいのですが、いままでの感じでいくと断られそうな雰囲気です・・・

社会人になってからだと審査も厳しくなるようなので、いまから良いクレジットヒストリーをつくっていきたいという狙いもあります。

ここまでで親は納得しますか?

あなたが親になったつもりで反対意見を、あるいは学生になったつもりで頑固な親を説得してください!!

回答

外国に行くときにカードが無いと大変に不安ですからカードが欲しいという貴方の気持は良く分かります。

親がクレジットカードに反対しているのなら、次善の策として国際的に使えるデビットカードをお勧めします。

デビットカードなら、盗まれても口座のお金以上は使われないので安心ですし、親の承諾も必要ないはずです。

引用:教えて!goo

ポイント!

クレジットカードの話から逸れていますが、デビットカードは確かにいい代案です。

また、海外旅行は「海外旅行保険」がなければ万が一現地でケガをした場合に医療費が高くつきます。こういったケースでは海外旅行保険が付帯しているクレジットカードを持たせるほうが、親としては安心できます。

※それにしても、ちゃんとしたお子さんだなと感じますね。

【やってしまう前に確認したい!】クレジットカードの扱いミス、いまさら聞けない基本のキから再確認しましょう。

親子それぞれの心配ごとを回避するためには、クレジットカードの基本を抑えておくことが大切です。

「家族間の名義貸し」や「カードの貸し借り」など、やってしまいがちなミスを見ていきましょう。

家族同士でも子供(親)名義でクレジットカードを作ってはいけない(家族カードはOK)

クレジットカードは必ず自分名義で作らなければなりません。

「親が子供名義で作る」や「子供が親名義で作る」など、相手の同意に関係なく他人の名義を使って申し込むのは完全にアウト。カード会社に訴えられる可能性もあります。

ただし、家族カードだけは本会員である親の名義で作ることができます(手持ちのカードの名前はお子さんの名前で発行されます)。

子供名義でクレジットカードを作らせたくない時、家族カードを検討するのも手段の一つです。

ちなみに、お子さん目線で書いた家族カードについての記事はこちらです。

■学生が家族カードと、自分のクレジットカード、それぞれを所有し利用するメリットデメリット

家族同士でもカードを貸与してはいけない

クレジットカードは家族同士でもカードを貸し借りしてはいけません。

18歳以下の子供がスマホ課金のために親のクレジットカードを使うといったケースは多そうですが、家族であっても貸与は厳禁です。

また、Y!知恵袋や教えて!gooの実例でもあったように、カードの貸し借りによって大きなトラブルへ発展することもあるわけです。

未成年は親の同意なくカードを持ってはいけない

未成年がクレジットカードを作るときは、親の同意が必要です。

親御さんとしては、未成年のお子さんが(勝手に親権者同意欄にサインするなどして)同意なくクレジットカードを作らせないようにしたいところです。

未成年のお子さんがクレジットカードへ申し込む時は、年齢制限と申込資格を一緒に確認するように努めましょう。

はじめてのクレジットカードを持たせる前に、ここだけはおさえましょう

子供にはじめてクレジットカードを持たせる前に「家族内のルール」と「注意したいトラブル」を確認しておきましょう。

子供に教えよう!カードトラブルを避けるための10の法則

親として子供のクレジットカードはいろいろと心配なわけですが、正しいクレジットカードの使い方を教える・一緒に納得できるルールを決める・甘やかさないと決めることで心配が和らぎますよ。

また、それは子供にとっても安全なカード生活・お金に対する気持ちが引き締まることにも繋がるはずです。

- 延滞しないこと

- 収入支出を把握すること

- 限度額を制限すること

- Web明細を確認すること

- 支払方法や金利を学ぶこと

- 他人にカードを貸さないこと

- 裏面にサインすること

- クレジットカードを現金化しないこと

- 自分の端末だけでカードをつかうこと

- 紛失盗難に気をつけること

以下の記事で詳しく紹介しているので、ぜひ子供さんに教えてあげてくださいね。

■「はじめてのクレジットカードを持つ君へ。安心・安全にカードを使い、トラブル・使いすぎを防ぐために知ってほしい10の法則」

この記事をベースに、ご家族でのクレジットカードの利用方針・ルールの策定について話し合いをしていただけるように作ったつもりです^^ お子さん・親御さんで一緒にご一読いただければ幸いです。

ご家族内でルールを決めましょう

お子さんのクレジットカード利用について、家庭内のルールを決めておくと親子それぞれの心配を解決しながら子供の自立を見守りやすくなります。

- 使い過ぎに気をつける仕組み

- 延滞しても助けない

- カードは貸し借りしない

- すべて自己責任

「延滞しない」というのは、単に支払いに遅れないという意味ではなく、引き落とし口座の明確化・引き落とし金額の明確化・残高が十分に入金されている状態がキープされている健全な状態が理想です。

暗証番号の管理を徹底すること(忘れない・他人に伝えない・安易に見られない)

ここまで含めて(子供にとってはおせっかいかもしれませんが)、はじめてカード利用を許可する際には一緒に確認いただきたいと思います。

大人になると自動車ローンや住宅ローンなどさまざまな金融商品を利用する機会が増えます。

クレジットカードについても権利を持った瞬間から「自己管理・自己責任」という基本をお互いに理解することが大切です。

安心して持てる大手のカードや、少なくとも在学中無料で、保険がしっかりしたカード・特典が多いカードで使い方に慣れていく

子供のクレジットカード選びに不安を感じる親御さんもおられると思います。

- 年会費

- ポイント還元率

- 付帯保険

- 特典や優待サービス

- 入会キャンペーン

クレジットカードの選び方は注目しておくべき項目がほぼ決まっていて、一般的には「年会費」や「ポイント還元率」などからコスパ(お得感)で判断する方が多いです。

また、お子さんが海外に行く予定がある場合、「海外旅行傷害保険」が付帯されているクレジットカードを持たせると安心です。

留学する場合は「付保証明書」を必要に応じて取得することもできます。

いくつか、当サイトでもオススメしているカードをご紹介します。

最短10秒※で審査~発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。 ※即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント!・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元!※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

「三井住友カード(NL)」は、三井住友カードがリリースしているはじめての1枚におすすめのクレジットカードです。

年会費無料でポイント還元率最大5.0%以上とハイスペックな仕上がりで、学生カードの定番になっています。

保険サービスはついていないものの、三井住友カードさんのセキュリティに対する取り組みはとても熱心で、私も学生時代に助けられました。

(不正利用と思われる取引があった際、一旦カードを停止しすぐにコールセンターから電話をかけてきてくれました)

下記のように、インタビューにも伺ってきました。

社員の方もセキュリティの高さ・若い方に安心して使ってもらえるカードであること、という部分を非常に強調されていました。

大手金融機関グループのカードですし、1枚目のカードとして自信を持ってオススメできるカードです。

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)

「JCB CARD W」は、老舗のJCBが発行しているクレジットカードです。

JCBはさまざまな種類のクレジットカードをリリースしていますが、その中でもこのクレジットカードはポイント還元率が高いという特徴があります。

また、スターバックスやAmazonなどポイントがお得になる特約店が豊富。日常生活から海外旅行まで汎用性の高さが魅力です。

学生限定で年会費無料・還元率1.0%以上・旅行保険は国内外ともに自動付帯のバランスいいカード。JALに乗る・JALマイルを貯めたいなら絶対持つべき。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:JALマイル |

| ポイント還元率(最大) | 2.0% 条件:加盟店での利用 |

| 発行スピード(最短) | 1週間以上 |

- 付帯保険(海外旅行):◎(自動付帯)

- 付帯保険(国内旅行):◎(自動付帯)

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:その他マイルプレゼント特典が盛りだくさん!

「JALカードnavi」は、JALが発行している学生専用カードです。

日頃のショッピングやフライトでJALマイルをポイント還元率1.0%以上で貯めることができ、海外と国内の旅行保険も付いています。

マイルを貯めやすいスペックなので、タダで卒業旅行へ行くために作る学生さんも多いです。

在学中、年会費無料でこのスペックが手に入るカードとしてはトップクラスです。ご家族皆さんがJAL派であれば、ぜひお持ちいただきたいカードのひとつですね。

それでも子供がクレジットカードを契約するのが不安なら、代替案を検討してあげましょう

どうしても、まだ子供にクレジットカードを持たせるのが不安な場合、クレジットカードの代わりになるカードを検討してあげてはいかがでしょうか。

キャッシュレス社会への入り口を導くため、選択肢は多く、時には譲歩してあげてくださいね。

代替案

- 家族カード

- デビットカード

- プリペイドカード

導入のハードルも下がる3つの代替案。順に紹介します。

【代替案】①:親が契約母体のカードで、家族カードを持たせる

家族カードは、本会員がつかっているクレジットカードと同じカードを子供に持たせることができます。

親が不安に感じやすい「支払い」は、明細とともに請求が本会員へいくので、子供のカード管理が不安な親御さんにピッタリです。

また、基本的に家族カードで貯まったポイントは本会員の元へ貯金されるタイプがほとんどなので、ポイントを貯めやすいというメリットがあります。

逆に子供が勝手にカードを使いすぎると高額請求がやってくるデメリットはあります。

家庭内ルールをしっかり決めておくことが大切です。

※お子さん目線で書いた家族カードについての記事

■「学生が家族カードと、自分のクレジットカード、それぞれを所有し利用するメリットデメリット」

【代替案】②:銀行口座と連結したデビットカードを作る

デビットカードは銀行口座から瞬時に引き落とされるので、支払い能力以上に使いすぎたり、延滞をしてしまう心配がありません。

限度額は口座の預金額が上限で使いすぎることもなく、銀行口座の管理とセットで使いやすいです。

また、ブランドデビットカードは15歳や16歳以上から作れるので、高校生の子供さんにカードを持たせたい場合でもオススメですよ。

お子さんの口座と紐づけたデビットカードをもたせて、クレジットカード払いを擬似的に体験し、将来に向けて練習するにはとてもいい手段だと思います。

おすすめのデビットカードはこちら。

人気のデビットカード

広告:GMOあおぞらネット銀行【代替案】③:チャージ式のプリペイドカードを持たせる

チャージ式のプリペイドカードは、チャージした金額の範囲だけでカードを使うことができます。

そのため、デビットカードと同じように延滞や使い過ぎといった心配がなく、安心して持たせやすいキャッシュレス手段です。

- スマホで残高管理ができる

- コンビニなどで現金チャージができる

- 月間の利用金額の上限が決まっている

と、若年層が安心して安全に使える工夫がなされた「バンドルカード」。申込者数も非常に伸びてきています。

■人気急上昇中!バンドルカードとは?作り方・使い方のまとめ。メルカリ・Amazon・海外でも使えるプリペイドカード。10代中高生でも作れて、コンビニで簡単にチャージできます。

一定の期間を設け、「トラブルが起こらなかった場合はクレジットカードを作ってもいいということにする」20歳になったらすべて自己責任とするなど期限付きの管理を。

最終的にクレジットカードを子供に持たせる方向で考える場合、チャージ型のカードやデビットカードからはじめてみるのは双方にとっていい妥協点だと思います。

もし、これらの代案で一定期間トラブルが起こらなかったのであれば、子供の自己管理も信用しやすくなりますよね。

一方的に親が子供のクレジットカードを反対するのは理不尽ですし、キャッシュレスが前提となってきている社会で生活しているお子さんの立場からすると到底納得できないと思います。

このように期限付きで管理するというルールを検討してあげれば、それぞれ納得した形でクレジットカードを考えやすくなりますね。

不正利用やトラブルに発展する抑止力としてもいいかと思いますよ。

【まとめ】「お金」に真正面から向き合うきっかけを、親主導で作れるならば、きっとお子さんの未来は明るい

日本はキャッシュレス化が進んでも、まだまだ現金が使われる社会です。

すぐに「現金がつかえなくて困る」という社会にはなりません。

一方で、統計からも読み取れる通り着実にキャッシュレスは進んでいます。

日々の生活でスマホを使う機会が多いことからも、カードがなければ不便なのは事実です。

今後もキャッシュレス化は進んでいき、なめらかにお金が循環する世界への転換は免れないため、親が子供のクレジットカードに理解を示す努力は少なからず必要でしょう。

ここまで書いてきた通り、

- 抑圧的な態度で接しない

- お金の話題をタブーにしない

- 条件とルールを決めること

- 時に譲歩や練習の機会を与えること

ということが成功への近道な気がします。

また、お金について話し合うことは、大人になってからの貯蓄やローン契約などさまざまなシーンに役立つ知識を身につける最初のきっかけとしていい機会でもありますね。

余談

余談的な話にはなってしまいますが、筆者は物心がついた頃から片親でして、いろいろあってその仲にも亀裂が入っていました。恥ずかしい話ですが…。

こういった内容も含め、あまり膝を突きあわせて親と会話をした記憶がありません。おなじ食卓を囲んだ記憶も数えるほどです。

ある日からひとりで生きていくことになり、お金やクレジットカードに関してはひとりで壁に当たりながら、時には失敗をして学んでいくしかありませんでした。

(そういった経験から、同じ迷いを持っている人を助けたいと思ってこのWebサイトを立ち上げたのが懐かしいです)。

この度、自分が家庭を持つことになり、「自分の子供が大きくなったら」ということを日々考えています。

お金の話も、まずは父母できちんとルールや方針を話し合い、家庭としての方向性を明確に。それから子供を含めて話し合う機会をきちんとつくり、納得して社会の利便性を享受していけるようにしたいなと思っています。

そうやって日々考えていることを、今回記事にしてみました。

この記事がひとつでも多くの家庭、ひとりでも多くの親御さんに届き、「お金」について話し合うきっかけとなれば幸いです。

※当Webサイトはカード会社からの広告収益で成り立っておりますが、闇雲にカードの申込を推奨するのではなく、キャッシュレス社会に寄り添い安心して生きるための「姿勢の提案」についての情報発信の役目もつとめていきます。引き続き、応援よろしくお願い致します。

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。

※即時発行ができない場合があります。