海外旅行のときの支払いには、クレジットカード払いがオススメです。

国によってはカード払いが主流で、特に韓国ではキャッシュレス決済比率が93.6%※1に達しています。

なお、2022年時点の日本のキャッシュレス決済比率は36.0%※2です。

※1:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2022(2022年)」の調査

※2:経済産業省「2022年のキャッシュレス決済比率を算出しました」の調査

本記事では、海外旅行でクレジットカード払いするときの重要ポイントである「日本円決済」と「現地通貨決済」の違いを解説します。

2つの支払い方法の違いやオススメの支払い方法をお伝えしています。

※海外通販での支払い方法について知りたい方はこちら(記事内で移動します)をお読みください。

【重要】海外旅行にもっていくなら保険付きのクレジットカードがオススメ

迷わず選びたい方にオススメ!

▼海外旅行にオススメのカード

学生なら:学生専用ライフカード(自動付帯)

or

学生以外には:楽天カード(利用付帯)

⇒どちらも年会費無料で海外旅行保険がついているカードです!詳細はリンクからどうぞ。

※自動付帯:カードを持っているだけで保険が適用される

※利用付帯:保険適用には旅行のツアー代金等の支払いが必要

広告:ライフカード、楽天カード

広告:ライフカード

広告:ライフカード

海外クレジットカード決済は現地通貨で決済しよう

【重要】基本的に、海外でのクレジットカード決済では「現地通貨決済」を選択してください。

多くのお店では自動的に現地通貨決済となりますが、一部のお店では「日本円」で決済できることがあります。

日本円で決済できるケースにおいては、日本人としては馴染みのある日本円を選択するほうが安心な気がします。

しかし、日本円を選択すると換算レートで損をすることがあるので注意が必要です!

特別な理由がない限りは現地通貨を選ぶようにしましょう。

先に結論!

- 海外では現金払いよりもクレジットカード払いの方がオススメ!

- クレジットカード払いでは「現地通貨決済」の利用がオススメ!

理由は後ほど詳しく説明しますね。

クレジットカードの換算レートとは?

海外におけるクレジットカードの使い方では、「海外手数料」という言葉をよく聞きますね。

この海外手数料というのには2つの要素が合算されており、明細などには「換算レート」と記載されていることが多いです。

- 換算レート=為替レート+カード会社の事務手数料

- 為替レート:1ドル=100円などのお金のレート

- カード会社の事務手数料:海外決済に係る手数料

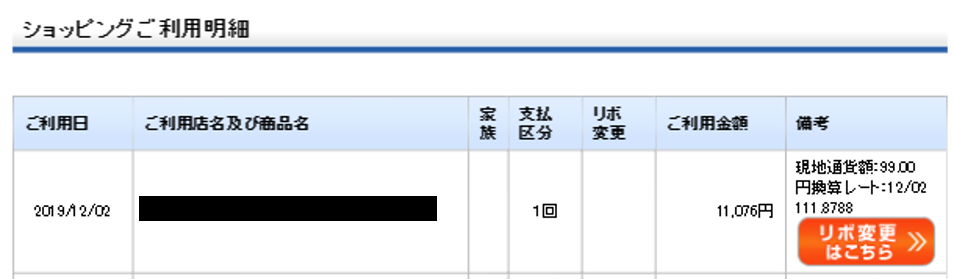

※上記はセゾン系列カードのPC版Web明細に表示される、海外利用分の明細例です。

備考欄に現地通貨、円換算レート(為替レート+カード会社の事務手数料が乗ったレート)が書かれています。

外貨取引手数料はカード会社によって異なります。

一律ですべてのクレジットカードが同じ換算レートではないものの、約1.60~2.50%あたりで設定されていることがほとんどです。

ポイント!

換算レートは「基準レート」+「外貨取引手数料」であり、基準レートは国際ブランドによって異なります。

換算レート重視でカードを作るのは間違い

カードによってレートが変わる以上、海外でクレジットカードをお得に使うなら換算レート重視でカードを作るのが好ましいのは事実です。

しかし、全カードの換算レートを比較するのはその労力を考えると現実的ではありません。

実際にやるとなると、国際ブランドの「基準レート」を比較して、さらにカード会社ごとの「外貨取引手数料」を比較するなど気の遠くなる作業が必要です。

ここまでする必要は全くありません!

仮に、換算レートで多少損することがあっても、日本国内でのポイント還元率がいい・特典が豊富などのメリットがあれば、換算レートの損は簡単にカバーできます。

ポイント!

海外旅行だけでなく「普段使いでお得なカード」をもつことがオススメです。

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

【要注意】海外旅行でのクレジットカード決済時、日本円を選ぶと不透明な換算レートが採用される

この記事の本題です!

とても重要な内容ですので、ぜひ覚えておいてください。

海外での店舗でクレジットカードを使うとき、このような端末を使うことがおおいです。

店員さんの指示で自分でカードを差し込み、通貨の選択とサインをします。

支払い手続きの中で、「現地通貨」か「日本円」のどちらで支払うかを選ぶ場面があります。

下記のような画面表示です。

このとき、現地通貨を選ぶべきか、日本円を選ぶべきか迷うところです。

結論としては先ほど紹介したように「現地通貨」決済を選ぶのがオススメです。

なんで現地通貨決済がオススメなの?

現地通貨決済がオススメなのは、それぞれの処理手数料・換算レートのかかり方が異なるからです。

現地通貨決済の場合

海外でクレジットカード払いをするとき、現地通貨(アメリカならUSD)を選択したとしましょう。

この場合、日本に請求書が届くと、各カード会社は国際ブランドの基準レートや自社のレートをもとに各種手数料(外貨取引手数料や処理手数料)を算出します。

最終的に、「手数料+日本円に換算した商品の値段」をカード会員である私たちに請求します。

国際ブランドが採用している基準レートやカード会社ごとの手数料の違いなど、細かな金額の違いはありますが、どれもきちんとした会社が算出している透明性の高い金額です。

結局、どのカードを選んでも何円かの差はあれど、極端に得をする・損をするということはありません。

日本円決済

一方で決済時に日本円(JPY)を選んだとしましょう。

なんと日本円決済の換算レートは各店舗が自由に決めていいことになっています!

一部の海外加盟店でのカードご利用の際、日本円でのお支払いを選択いただける場合があります。

日本円でのお支払いを選択された場合、お客様の同意された円額(レシート掲載)でのご請求になります。

なお、当該日本円額は、JCBが定めるレートではなく、加盟店が独自に定めるレートで換算されています。

空港に入っている店舗はまだ良心的ですが、街中の店舗では数十%も上乗せしてくることも……。

結果として、最終的な請求額がとんでもなく高額になることがあります。

★これ、盲点なんです★

筆者もこの盲点に気づかず、やられました…。相当上乗せされて、思いっきり損をしたことがあります。

【結論】「現地通貨」での支払いが透明性高くオススメです

再度ではありますが、海外でクレジットカードを利用するときは「現地通貨」決済を選択しましょう。

現地通貨の場合、「国際ブランドの基準レート(透明性が高い)」+「カード会社の外貨取引手数料」です。

日本円を選んだ場合、「そのお店の基準レート(不当に高いレートになることがある)」+「カード会社の外貨取引手数料」です。

自分で選択できないとき

決済画面で自分で選択できるときはいいですが、自分で選択できないときは必ず店員さんに「現地通貨決済で!」と伝えましょう。

シンプルに単語を繋げて、「円ではなくドルで請求してくれ」と表現すればOKです。

“Not Yen, US dollar.”

“doller please!”

などと答えれば伝わりますし

“I want to pay by card in dollar.”

まで伝えられれば間違いなく伝わるはずです!

迷わず選びたい方にオススメ!

▼海外旅行にオススメのカード

学生なら:学生専用ライフカード(自動付帯)

or

学生以外には:楽天カード(利用付帯)

⇒どちらも年会費無料で海外旅行保険がついているカードです!詳細はリンクからどうぞ。

※自動付帯:カードを持っているだけで保険が適用される

※利用付帯:保険適用には旅行のツアー代金等の支払いが必要

広告:ライフカード、楽天カード

海外でのクレジットカード決済の基準レートは日々変わる

ここまで解説したとおり、海外でクレジットカードを使う時は基本的に現地通貨で決済するほうがいいです。

そうなると、請求額の計算に使われるのは「国際ブランドの採用しているレート」となるわけですが、これは日々変動します。

基準レートを一言でいうと「為替レート」であり、為替市場は24時間常に動いているので毎日の基準レートも値動きに応じて変動します。

「ドル円相場」とか、聞いたことありますよね。

これらの値動きが基準レートに影響を与えています。

国際ブランドの基準レート・主要クレジットカードを海外で使った場合のレート(事務手数料)比較表

たとえばクレジットカードで100USDの買い物をした場合、手数料の計算方法は「100USD×基準レート+海外事務手数料」です。

具体的に数字を入れてみます。

基準レート1ドル100円、100ドルのお買い物を海外事務処理手数料2%のカードで決済した場合は…

100ドル×1ドル100円+事務手数料が2.0%で200円=10,200円

というようになります。

基準レートについて

基準レートは、国際ブランドによって若干の誤差があります。

意外にもJCBがお得な日が多いですが、そもそもJCBは日本の国際ブランドということがあり、海外では使えない場所が多いです。

なので、海外旅行用のカードを選ぶなら、国際ブランドは「VISA」or「Mastercard」を選んでおくのがオススメです。

事務手数料はカード会社によって異なります。

▼2023年2月19日~25日の基準レート(1米ドルあたり)

※スマホの方は、表を左右にスライドできます。

| VISA | MasterCard | JCB | AMEX | |

|---|---|---|---|---|

| 2/19 | 150.67 | 150.38 | - | |

| 2/20 | 150.47 | 150.49 | - | |

| 2/21 | 150.47 | 150.34 | - | |

| 2/22 | 150.68 | 150.58 | - | |

| 2/23 | 150.72 | 150.81 | - | |

| 2/24 | 150.81 | 150.81 | - | |

| 2/25 | 150.81 | 150.81 | - |

1ドル=〇円というのは「1ドルを買うのに何円いるの?」という意味。

1ドルあたりの日本円が安い方が支払う金額が少なくなり=お得ということです。

※1ドル=110円と1ドル=90円だと1ドル=90円の方が海外で買い物する分にはお得です。

事務手数料について

続いてはカード会社ごとの事務手数料についてです。

ややこしいですが、事務手数料は各カード会社ごと、国際ブランドごとに違います。

※基準レートとは関係ないので注意してください

▼カード会社の事務手数料の一例(2024年2月現在)

※スマホの方は、表を左右にスライドできます。

| カード会社 | 国際ブランド | |||

| VISA | MasterCard | JCB | AMEX | |

| 三井住友カード | 2.20% | 2.20% | - | - |

| 楽天カード | 2.20% | 2.20% | 2.20% | 2.20% |

| ライフカード | 2.20% | 2.20% | 2.20% | - |

| JCBカード | - | - | 1.60% | - |

| エポスカード | 1.63% | - | - | - |

| MUFGカード | 3.85% ※2024年8月13日請求分から | 3.85% ※2024年8月13日請求分から | - | - |

カード会社ごとに事務手数料は変わりますが、おおよそ1.60~2.20%あたりです。

若干の差はありますが、海外事務手数料の差は最大で0.4%程度です。

10万円分決済しても400円の差しかありません。

なので、前述の通り、クレジットカードは事務手数料で選ぶよりも、その他スペック(旅行保険など)に着目してほしいというのが筆者の思いです。

取引中の為替レートはあまり気にしないでOK

今この瞬間の為替レートを狙って海外でクレジットカードを使うのはほぼ不可能です。

国際ブランドが採用している基準レートというのは、こうした為替相場を1分単位などで参考にしているわけではありません。

なので、海外旅行中に毎時・毎日のレートを追う必要はありません。

もし為替レートを考慮するなら、「今月のドル円は105円~110円か?」というようにせいぜい月単位の大きな値幅で捉えておくくらいで大丈夫です。

▼ざっくりした円安・円高の考え

- 円安:海外旅行で損

- 円高:海外旅行でお得

※国や円安円高の状況により異なるケースもありますので、あくまで目安程度にお考えください。

難しいことは何もわからない!ということでしたら、「円高の方が海外旅行中の買い物はお得」とぐらいの認識でOKです。

クレジットカード決済と現金払いはどちらがオススメ?

ここまでは海外でのクレジットカード払いを前提にいろいろな説明をしてきました。

しかし、海外でクレジットカードを使うのを不安に感じている人もいるでしょう。

ここでは改めて海外での「クレジットカード払い」・「現金払い」それぞれのメリット・デメリットを確認していきます。

クレジットカード払い

クレジットカード払いのメリット

- 大金を持ち歩く必要がない

- 紛失・盗難時も保険による補償がある

- ポイントが貯まる

海外は日本と比べて治安が悪い場所が多いため、大量の現金を持ち歩くのは危険です。

クレジットカードなら紛失・盗難があったとしても、保険が適用されるので紛失・盗難後に利用された金額を支払う必要はありません。

紛失・盗難に気付いた時点でカード会社に電話をすれば、その場で即利用停止にしてくれる点も安心です。

また、国内での利用と同じように、海外でも利用額に応じてポイントが付与されます。

海外で高額なブランド品を買う予定がある人・お土産をたくさん買う人にとっては、ポイント獲得の大チャンスです!

ライフカード(学生専用)なら、なんと海外利用時のポイントが3%還元になります。

年会費無料で海外3%還元のカードはそうないため非常にお得です!

海外でのカード支払い分は3%キャッシュバック!海外旅行保険もついているので、海外行くなら絶対持つべき!

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.5% ポイント名:LIFE サンクスプレゼント |

| ポイント還元率(最大) | 3.0% 条件:海外利用時(キャッシュバック) |

| 発行スピード(最短) | ~3営業日 |

- 付帯保険(海外旅行):◎(自動付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:入会後は1年間ポイント1.5倍・海外利用分は3%・最大100,000円/年のキャッシュバック!

クレジットカード払いのデメリット

- 紛失・盗難や不正利用の危険性がある

- 小さな商店や屋台などでは使えないことがある

紛失・盗難などのリスクはどうしてもありますが、メリットの欄で説明の通り、保険があるためさほど心配する必要はありません。

現金払い

現金払いのメリット

- 信頼性の低いお店で支払うときは現金決済が安心

- 目に見えて減っていくので使いすぎない

信頼性の低いお店(路地裏の商店など)で支払いをするときは現金の方がリスクが少なくて済みます。

最悪、クレジットカードは利用停止にできるとは言え手続きは面倒です。

明らかに危なそうな店で払うときは現金払いが安心ですよね。

現金払いのデメリット

- 盗難紛失時の補償が一切ない(お金が返ってこない)

- クレジットカードのようにポイントがつかない

現金最大のデメリットは「落としたり盗られたりしたら99%手元には戻ってこない」という点です。

クレジットカードのように、利用停止にしたり、補償を受けたりすることはできません。

【結論】クレジットカードメインで現金も少し持っていこう

このようにクレジットカード払いの方が保険面・ポイント面などにおいて圧倒的にメリットが大きいです!

ただし、カードが利用できない/利用したくないお店に備えて、ある程度の現金も用意しておきましょう。

海外旅行中はクレジットカードをメインの支払い方法としつつ、サブで現金払いもできるようにしておくと安心です。

迷わず選びたい方にオススメ!

▼海外旅行にオススメのカード

学生なら:学生専用ライフカード(自動付帯)

or

学生以外には:楽天カード(利用付帯)

⇒どちらも年会費無料で海外旅行保険がついているカードです!詳細はリンクからどうぞ。

※自動付帯:カードを持っているだけで保険が適用される

※利用付帯:保険適用には旅行のツアー代金等の支払いが必要

広告:ライフカード、楽天カード

サブ支払い手段の現金が残ったらどうしたらいいの?

現金はいつでも換金できます。

流れとしては現地で必要な分だけ換金をして、帰国した時に日本円に戻せばOKです。

現金での為替両替は、クレジットカード決済時の手数料よりも割高になることが多いです。

換金によって損する可能性が大きいですが、現金はいつでも換金できるので、換金レートがよくなるのを待ってもいいです。

外貨→日本円に戻すときのレートを見てみましょう。

旅行で使いきれなかった1ドルは日本円で何円くらいになるのでしょうか?

▼各所の換金レート(2024年2月28日調査)

| 種類 | レート(1ドル) |

|---|---|

| 空港の外貨両替ショップ | 153.91円 |

| 金券ショップ | 152.48円 |

| 外貨宅配 | 154.80円 |

換金レートは日々変動しますが、一般的に金券ショップがお得な傾向にあります(時期によって例外あり)。

海外でオススメのクレジットカードは?選ぶ基準など

海外旅行に持っていくべきクレジットカードを選ぶとき、重要視したい項目が「海外旅行保険」です。

海外での決済機能や手数料はカードごとに大差はありませんが、海外旅行保険はカードごとに内容が大きく変わるので要チェックです!

何を見て、海外でカードを選べば良いのか分からない場合は「海外旅行保険」の内容を中心に判断してOKです。

海外で万が一ケガや病気で入院したなんてことになった場合、医療費は想像を絶する金額になります。

【ハワイ】

ビーチで遊泳中に溺れ救急車で搬送。急性腎不全・溺水による呼吸不全・誤嚥性肺炎と診断され5日間入院。家族が駆けつける。

支払い保険金:1,564万円

引用:価格.com-iryou

海外でのケガ・病気は本当に怖いので、クレジットカードの海外旅行保険は最も重要視すべき項目です。

筆者はタイで緊急入院したことがあります。その時にクレジットカードの海外旅行保険に助けられました。

なお、海外旅行保険には利用付帯と自動付帯があるので、事前によく確認しておきましょう。

注意!

- 自動付帯:そのカードを持っているだけで保険が適用される←オススメ

- 利用付帯:海外旅行費用をそのクレジットカードで支払うことなど、保険適用に条件がある

※1枚だと手術費や入院費をカバーできないこともあるので複数枚所有をオススメします。

海外旅行前に持っていると便利なカード2選!

もしあなたが今現在学生で、語学留学・海外旅行など、海外に行く機会が何回かある方には、なんといっても学生専用ライフカードがイチオシ。

学生の方もそうでない方も、海外で万が一のことがあったときのために、海外旅行保険があるカードを1枚は必ず持っておきましょう。

自動付帯(持っているだけで保険が適用される)&傷害・疾病(ケガや病気)の補償金額の大きいカードが理想的。

旅行に持っていけば、万が一ケガをしてしまった時などにも入院費を補償してくれる可能性が高く、安心です。

ライフカード(学生専用)

- 年会費永年無料カード

- 海外旅行保険:最大2,000万円補償・自動付帯!

- 海外で支払いに利用した金額の3%キャッシュバック!

JALカードnavi

- 年会費無料カード

- 海外旅行保険:最大2,000万円補償・自動付帯!

- JALマイルがザクザク貯まる!

※すべて年会費無料で持てるカードですので余計なコストはかかりません。ライフカードは卒業後も年会費が無料!

広告:ライフカード、JALカード

海外旅行ワンポイントアドバイス

Q1:海外でのクレジットカードを安全に持ち歩く・使うコツはありますか?

A:海外でクレジットカードをより安全に使うにはいくつかのコツがあります!

いくら保険がついているからとはいえ、できる防犯対策は自分でして安全な旅行にしてくださいね。

お財布の選び方

普段使っている慣れたお財布を使いたいところですが、一度「海外向きか?」と考えてみてください。

たとえば、手持ちの財布がハイブランドのものだと、お金持ちそうに見えてしまいスリなどに狙われてしまう可能性がグッと上がります。

ノーブランドの財布に変える、財布を2つにわけるなどの工夫をするといいでしょう。

お金を一箇所にまとめていてスられた・紛失した、となったら旅行を続けられなくなるので注意してください。

スキミング対策

スキミングとは、クレジットカードの情報を不正に入手し、まったく同じ偽造カードを作って不正利用する犯罪です。

スキミングの対策としては「磁気ストライプカードではなくICチップ付きカードを選ぶ」ようにしましょう。

※ICチップ入りのカードとは上記のような表面に金属チップが埋め込まれたカードです。

ICチップカードであれば、暗証番号とセットでないと決済ができない仕組みになっているので、暗証番号さえ知られなければ比較的安全です。

暗証番号も見られないよう、番号入力時は片手で端末を覆うとよりいいですよ。

ほかにもスキミング防止グッズを活用するのもいいでしょう。

Amazonなどで簡単に購入できます。

筆者は、海外旅行中に少し危ない地域に行くときは、スキミング防止・盗難防止を兼ねた首さげポーチを持っていくことが多いです。

広告:三井住友カード

広告:三井住友カード

ATMの場所と時間も注意

ATMでお金をおろすときには、裏路地などの人気のない場所は避けて・明るい時間にしましょう。

とくに銀行であれば、警備員の方がいたりするので、犯罪に遭い難い&わからないことがあれば聞けるのでオススメです。

Q2:海外現地で両替するとき「レートが良い場所」はどこ?

A:一般的に空港出た直後や、立地が悪い(悪いレートでも交換せざるを得ないような場所)では両替レートが悪い印象です。

多くの人はクレジットカードだけでなく、少額の現金を持っていくかと思います。

両替レートがいいと言われる場所は、韓国なら明洞、香港なら重慶マンションなどさまざまです。

少額とはいえお得に両替するなら、出発前に「空港名 両替所 おすすめ」などと検索して調べていくのがオススメです。

直近に同じ場所を旅行した人の情報を見ることができますよ。

Q3:逆に海外で発行したクレジットカードは日本で使えるの?

A:海外で発行されたクレジットカードでも、下記のロゴ(=国際ブランド)がついていれば日本でも問題なく使えます。

日本も海外同様にVISAとMastercardが使える場所が多いので、もし親戚や友人が来日するときは教えてあげてくださいね!

【コラム】海外通販でPayPalの手数料を抑える裏ワザ

海外通販を利用する場合、外貨へと通貨を換算(両替)する必要があります。

この時に、「通貨換算手数料(為替手数料)」がかかります。

【主要カードの通貨換算手数料】

- JCB(プロパーカード):1.60%

- VISA(三井住友カード):2.20%

- MasterCard(三井住友カード):2.20%

一方、PayPalの通貨換算手数料は4.0%、クレジットカード会社よりも高くなっています。

PayPalの4.0%は、JCBの1.60%と比べると2.5倍も割高です。

実はPayPalの通貨換算手数料を抑える方法があります。

PayPalで通貨換算をおこなわないように設定すればOKです!

アカウント開設時のデフォルト(標準設定)は、「PayPalで通貨換算」をするようになっています。

これを「PayPalで通貨換算」→「クレジットカード会社で通貨換算」に変更すればいいだけです!

まとめ:クレジットカードは海外で大活躍

クレジットカードは支払いの面でも、旅行保険の面でも、海外で大活躍です。

これから海外に行く予定があるなら、ぜひ一度お持ちのクレジットカードをチェックして、必要であればすぐ発行するのがオススメです!

その他の参考記事

海外旅行で、外貨両替とクレジットカードの海外キャッシングATMどちらがお得か?

学生が海外留学するときのクレジットカード、オススメは?注意点は?保険の使い方は?

学生がクレカで一時的に限度額を30万円に引き上げたいときのやり方(海外旅行などの前に!)

海外旅行先で、クレジットカードを使うときに覚えておきたい英単語・英会話例文フレーズまとめ(チップの知識も!)

参考資料

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ