あなたは誰かに自分のキャッシュカードやクレジットカードを貸してはいませんか?

友達はダメな気がするけど家族なら大丈夫。

そのような気持ちで家族にカードを貸している人もいるかもしれません。

【結論】クレジットカードの貸し借りは間柄を問わず厳禁で、もちろん家族もNGです。

現在、両親や友人のカードを使っている人はぜひ自分用のカードを作りましょう!

>>中高生でも作れるカードをこちら(ページ内でジャンプします)で紹介しています!

自分名義のクレジットカードを作るならこれ!

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

家族や友人にクレジットカードを貸すと規約違反?!

クレジットカードが郵送到着するときに小冊子が同封されていると思います。

その小冊子はカードの「利用規約(=守らないといけないことが書かれている冊子)」です。

※規約はインターネットでも確認できます

実際に三井住友カードの利用規約を確認してみましょう。

第6条(カードの貸与と取扱い)

カードの所有権は当社に属し、カードおよびカード情報はカード券面上に印字された会員本人以外は使用できないものとします。

クレジットカードが使えるのはカードに記載・登録されている名前の人のみということです。

カード本体やカードを管理するアプリに書かれた名前の人を「名義人」ともいいます。

繰り返しとなりますが、クレジットカードは名義人しか利用できません。

もし、今まで夫婦間や家族間でクレジットカードの貸し借りをしていた人は至急やめてください。

貸し借りはカード会社の規約に違反しています。

バレなければいいんじゃないの?

「カード会社にバレなければOKでは?」

このように考える人もいるでしょう。

実際のところ、家族間のカードの貸し借りをカード会社が発見・指摘することはほぼありません。

ただし、だからといってこっそり貸し借りを続けていると万が一のときに非常に困ります。

トラブル1:不正利用されたのに保険がおりない!?

クレジットカードには不正利用や盗難・紛失に備えた保険が付帯されています。

通常であれば、保険適用期間内に手続きを済ませれば被害額の全額が補償されます。

しかし、カードの利用規約にも明記されている通り、「家族や同居人による不正利用は保険の対象外」です。

第14条(会員保障制度)

会員の家族・同居人・当社から送付したカードまたはチケット等の受領の代理人による不正利用に起因する場合

家族にクレジットカードを貸したために起こった不正利用の被害は、すべて自分に降りかかります。

不正利用された金額もすべて支払わないといけません。

これは「家族に不正利用されました!(実は自分が買い物していた)」という嘘からカード会社を守るための規約でもあります。

何でも不正利用として認めているとキリがありませんよね。

このような事情もあって、家族間の貸し借りに起因する不正利用は補償の対象外であることをよく覚えておいてください。

■参考:クレジットカードの紛失・盗難保険で補償されないケースとは?

トラブル2:その口約束本当に守ってもらえる?

クレジットカードを貸してほしいと言ってくる人は、きっと「返済は必ずするから!」とも言ってくるはずです。

本当に責任をもって返済してもらえるのでしょうか?

恋人や友人だと懸命にお願いしてくる姿に、ついOKしたくなる気持ちもわかります(そもそも貸し借りは利用規約上NGですが…)。

とは言え、もし約束通りに返済してもらえなければ、使われた金額の支払い義務はあなたにあります。

困っている人を助けたい気持ちはとても素晴らしいですが、一歩立ち止まって冷静に判断してください。

もし恋人や友人がお金の問題で困っているようなら「法テラス(国が設立した法律機関)」を紹介してあげましょう。

■参考:はじめてのクレジットカードを持つ君へ。安心・安全にカードを使い、トラブル・使いすぎを防ぐために知ってほしい10の法則

家族でカードを使いたい場合、どうすればいい?

家族でクレジットカードを貸し借りするのは利用規約違反とは言え、便利な部分もあります。

支払いを1枚のカードの集約できるのはとても便利ですよね。

この便利さを維持しつつ、家族で合法的に使えるのが「家族カード」です。

家族カードってどんなカード?

家族カードとは本会員のカードに紐づいたカードを差します。

具体的に見てみましょう。

- 本会員(親カードの持ち主):お父さん

- 家族会員(家族カードの持ち主):子供

このような場合、子供の家族カードの支払い責任は、本会員のお父さんにあります。

カードを利用した子供には請求がきません。これが家族カードです。

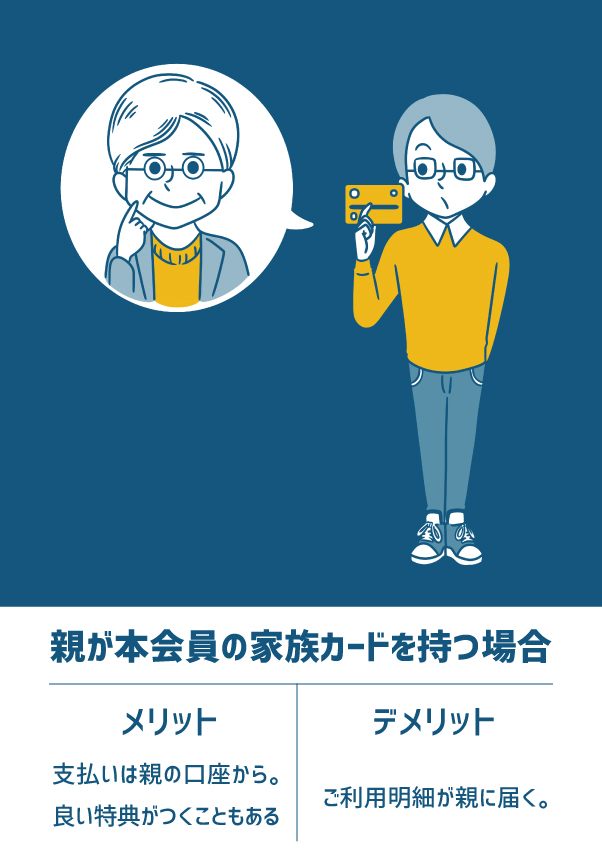

家族カードの特徴

家族カードは本会員(お父さん)の審査に問題がなければ、無審査で発行できます。

そのため以下のようなケースにも対応できます。

- カードの審査が不安な専業主婦の妻にカードを持たせたい

- 子供※にカードを持たせたいが支払いは自分の口座から引き落としたい

※家族カードは18歳以上からもてます

1枚のカードを家族間で使いまわすのではなく、家族ごとに家族カードを発行してあげればより安全に利用できます。

家族カードのメリット・デメリット

メリット・デメリットは上記の画像の通りです。

より詳しい情報については下記の記事を参考にしてみてください。

■参考:学生が家族カードと、自分のクレジットカード、それぞれを所有し利用するメリットデメリット

クレジットカードの利用ルールを再確認しよう

ここまではクレジットカードの貸し借りはNGという話をしてきました。

クレジットカードを安全に使うためにはほかにもいくつか押さえておきたいポイントがあります。

1.クレジットカードの裏面には必ず署名をする

クレジットカードが手元に届いたらすぐに裏面に署名をしてください。

この署名はこのカードがあなたのものという証明であり、不正利用などの保険適用を受ける条件でもあります。

裏面に署名のないカードは保険が適用されません。

最近のクレジットカードには署名欄がないものもあります。その場合は、裏面の署名は不要です。

2.カード本体や番号の管理を徹底する

カード会員はカードの本体や番号を適切に管理する義務を負っています。

カードを他人に貸さないだけでなく、容易に使われるような状態にしておくのもNGです。

- 机の上に出しっぱなしにしておく

- カード番号を書いたメモを冷蔵庫に貼る

上記のような状態を作らないように、カードは厳重に保管してください。

【コラム】クレジットカードを貸したときに起こったトラブル

クレジットカードを他人に貸すとどんなトラブルが起こり得るのでしょうか…。

弁護士ドットコムというサイトに寄せられた実際の例を見てみましょう。

クレジットカードを知人に貸してしまった

信用の出来る知人にクレジットカード数枚を貸していて

5年間、毎月滞り無く返済をしていたのですが

急に支払いが滞り請求が一気にきました。総額は500万円になります。

相手にきちんと請求が出来ますでしょうか?

引用:弁護士ドットコム-借金

弁護士による回答は以下の通りです。

クレジットカードの貸与は禁止されており、その借金はあなたが全額支払う必要があります。

他方でその知人には借りたお金を請求できますが、クレジットカード会社に滞らせている状況で支払能力があるとは思えません。

最終的にはあなた自身がクレジットカード会社への弁済を迫られることになります。

この記事でも解説している通り、支払い義務は貸した本人にあります。

この弁護士さんが言っている通り、友人に請求したとしても返ってくる見込みはないでしょう。

トラブルを未然に防ぐためにも再三の記述となりますが、クレジットカードの貸し借りは絶対にやめてくださいね。

【中高生でもOK】自分名義のカードを作ろう!

現在、両親や友人からカードを借りている人は、すぐに自分名義のカードを作りましょう。

中高生でも自分名義のカードを作れますので、ぜひここから先のカード紹介を読んでください!

※カードを貸してしまっている方は、ぜひ自分名義のカードが作れることをお子様や友人に教えてあげてください。

18歳以上(高校生を除く):クレジットカード

18歳以上は「クレジットカード」を作れます※。

※基本的には大学生以上なら申し込み可能。一部クレジットカードなら高校生も申し込みができます。

もっともスタンダードなキャッシュレス手段で、ネット店舗・リアル店舗を問わず多くのお店で決済に利用できます。

今回は初心者にも使いやすい、年会費無料(維持費がかからない)&お得(ポイントがつく)カードを集めてみました。

▼はじめての1枚にオススメ:万人向けのデザインが◎

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

■詳細:JCBカード W(草カード)は学生1枚目にオススメ!高還元率・年会費無料・39歳以下限定のクレジットカード!【Amazon・セブン・スタバでお得】

▼大学生ならこのカード:安心の三菱UFJブランド

在学中は年会費無料。海外旅行保険も最大2,000万円ついてきます(利用付帯)。最短翌営業日発行でお急ぎの方にも嬉しいカード。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 在学中年会費無料 条件:在学中は年会費無料(卒業後も年1回のご利用で翌年度も年会費無料) |

| ポイント還元率(通常) | 0.5% ポイント名:MUFGカードグローバルポイント |

| ポイント還元率(最大) | 5.5% 条件:対象店舗利用時 |

| 発行スピード(最短) | ~3営業日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:対象のコンビニ・飲食店などで最大19%グローバルポイント還元(2024年7月31日(水)まで)

■詳細:三菱UFJカードは学生にオススメ!在学中は年会費無料で海外旅行保険も利用付帯でついてくる!

中高生:デビットカードやプリペイドカード

中高生でも「デビットカード」や「プリペイドカード」なら自分名義でもつことできます!

- プリペイドカード:事前にチャージしておいた金額だけ利用できる(先払い)

- デビットカード:支払いと同時に自動的に銀行口座からお金が引き落とされる(同時払い)

このように中高生でも安全に使える仕組みで設計されています。

どちらのカードも安全に使えますが、「今すぐにカードが欲しい!」という方には最短3分で利用可能になるプリペイドカードがオススメです!

デビットカード:GMOあおぞらネット銀行

還元率0.6%のキャッシュバック機能が搭載されており、お得に使えるのが特徴です。

広告:GMOあおぞらネット銀行

広告:GMOあおぞらネット銀行

■詳細:GMOあおぞらネット銀行デビットカード、かなりお得!?海外旅行での預金引き出しにも対応!(未成年も15歳以上であれば持てます)

プリペイドカード:バンドルカード

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

■詳細:バンドルカードは10代・学生に大人気!コンビニで現金チャージOK・使い方・支払い方法など徹底解説

まとめ:クレジットカードの貸し借りはNG

クレジットカードの貸与は利用規約で禁止されています。

トラブルを未然に防ぐ意味でもカードの貸し借りはNGです。

家族間でカードを使いまわしたいのなら、「家族カード」を作成してください。

貸し借りと同様のメリットを規約上も問題なく得られますよ!

▼券種紹介記事はこちらから!

JCBカード Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

クレジットカード何枚持つべき?平均枚数は3枚!選び方・整理のコツ

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ