当記事では、学生がクレジットカードの限度額を上げる方法を中心に説明します。

限度額を上げるにあたり、そもそも「クレジットカードの限度額の仕組みとは?」という部分をサラッと復習しましょう。

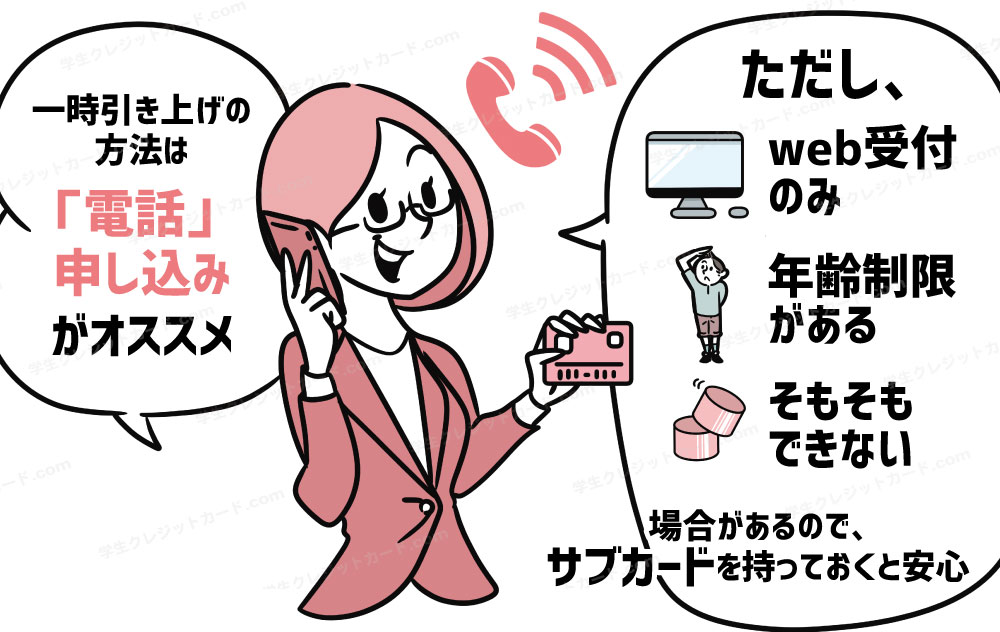

※カード会社によっては、一時引き上げができない・増額審査に3日以上かかる・未成年はWebマイページ経由でないと申し込めないこともあります。

学生さんの場合、カードを増枠するよりも新しいカードを1枚作った方がいいケースもあります。

この記事で自分にとってベストな方法を探してください。

>>各種カード(楽天カード、JCBカードなど)の一時上限額UPの方法はこちら(ページ内でジャンプします)から

【注目!】緊急時は即日発行できるクレジットカードに申し込むのもオススメ

▼お急ぎの場合は即日発行可能なカードに申し込む方法がオススメ!

※表は横にスクロールできます

| クレジットカード | 発行スピード | 店舗数 | 営業時間 | 休業日 |

|---|---|---|---|---|

三井住友カード(NL) | 最短10秒即時発行 ※即時発行ができない場合があります。 | カード番号をスマホで表示 ※カード本体は後ほど郵送で到着 | 年中無休 | |

ACマスターカード | 最短30分審査 | 723 ※2023年5月25日時点 | 9-21時 ※一部店舗で例外あり | 年中無休 (年末年始を除く) |

JCBカード(OS) | 最短5分審査 | 郵送(約1週間後到着) | 年中無休 | |

エポスカード | 最短即日発行 | 62 | 10-20時 ※店舗により異なる | 不定休 |

広告:三井住友カード、アコム、エポスカード、JCBカード |

||||

クレジットカードの「限度額」とは?

※お店でクレジットカードを使うとき、限度額に到達しているとこのように「決済エラー」の状態になります。

クレジットカードの「限度額」

全てのクレジットカードには「限度額」があります。

限度額とは、カード発行時に決められている「カードを最高いくらまで使えるか」をあらわす金額のこと。

たとえば、限度額30万円のクレジットカードであれば、30万円までは自由に使えます。

限度額100万円のカードなら100万までOKという具合です。

なお、会社によっては限度額の呼び方は若干異なりますが、

- 限度額

- 上限額

- 利用可能枠

- 総利用枠

これらはどれも同じ意味の言葉です。

学生の限度額は10万円スタートのことがほとんど

クレジットカードの限度額は、契約者の返済能力に応じた金額に設定されています。

ですから、学生で100万円、200万円の限度額が設定されることは原則としてありません。

学生だと限度額は10万円スタートで、最高でも30万円程度までしか上がりません。

逆にいえば、大金を使えないように設定された安心して使えるカードとも言えますね。

使い過ぎで破産なんてことにならないのも、学生向けカードが安心な点です。

10万円程度の利用可能枠からスタートし、まずはクレカの仕組みに慣れていきましょう。

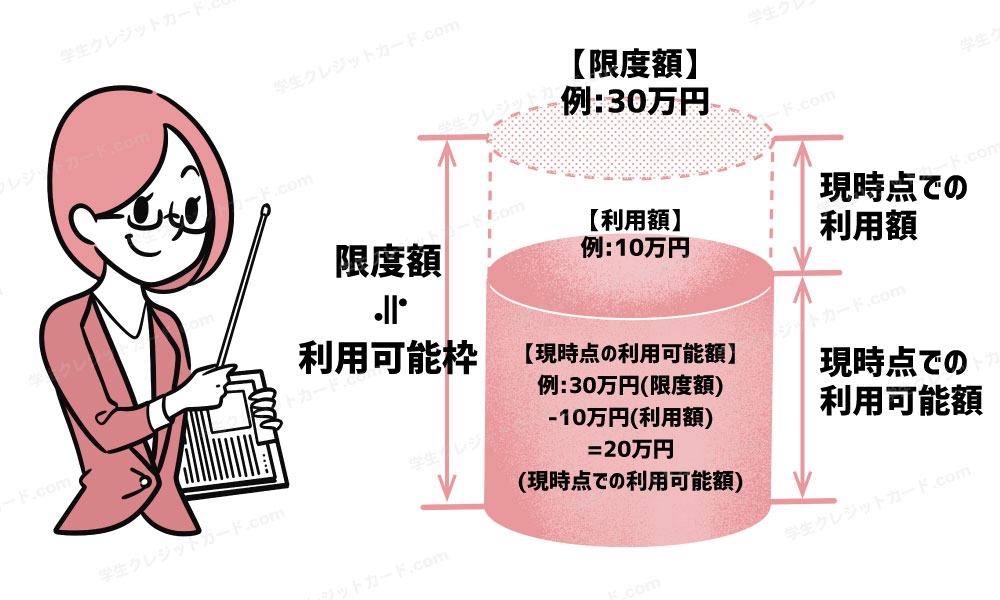

クレジットカードの「利用可能枠」と「利用可能額」とは

次に、利用可能枠(=限度額)の仕組みと考え方を理解しておきましょう。

「枠」と「額」の違いを簡単に説明します。

たとえば図のように、30万円の利用限度枠のあるクレジットカードを10万円使った場合には、30万円-10万円で、残り20万円まで利用できるわけです。

この残り20万円という部分が利用可能額と呼ばれるものです。

つまり、あといくらまでそのカードが使えるかの金額が利用可能「額」にあたります。

引き落とし日までに、利用限度枠を越えてしまうと、カードの利用はできなくなってしまいます。

ですから、利用限度枠いっぱいに使うのではなく、余裕を持って使うようにしましょう。

支払い日(引き落とし日)を過ぎれば利用可能額は復活する!

では、利用可能額が20万円まで減少してしまったこのクレジットカードは、今後も20万円までしか支払いに使えないのでしょうか?

もちろんそんなことはありません。

利用可能額はクレジットカード会社へ支払い(口座振替)をすればまた元に戻る仕組みになっています。

毎月毎月、きちんとカード代金の支払いをしている方であれば常に利用可能額は回復していきます。

引き落とし(支払い)の度に、支払い金額分だけ利用可能額は回復します!

学生がクレジットカードの限度額の引き上げが必要になるとき

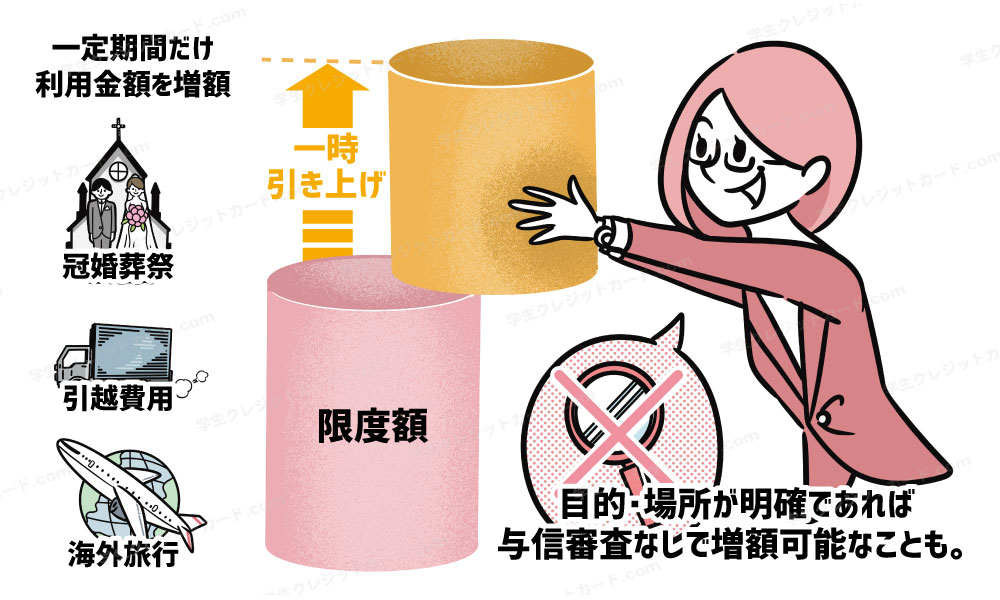

学生カードの限度額(一般的には10万円)では、海外旅行や大きなイベント・引越費用などで限度額が足りなくなる時があります。

とくに、海外旅行には大きな出費がかかります。

旅費の支払いだけでなく、現地でも現金をたくさん持っていくのも危ないので、ほぼカード決済で支払うことになるでしょう。

そのため、クレジットカードの限度額が少ないと突然旅行先で使えなくなってしまい、とても困ってしまいます。

私も、何度も経験があります…!

そんな場合は事前に申請しておけば、一時的に1ヶ月間限定で利用限度額以上のクレジットカード払いが可能になります。

これは本当に便利な仕組みです!

後述しますがだいたい30万円まではすぐに一時増額してもらえます。

>>各種カード(楽天カード、JCBカードなど)の一時上限額UPの方法はこちら(ページ内でジャンプします)から

法律でも、一時的な増額は与信審査なしでも増額OKとされている

経済産業省が定める「割賦販売法」の中にも、下記の記述があります。

海外旅行、引越費用、冠婚葬祭など特定の目的のため、一定期間だけ、消費者の求めに応じて利用限度額を増額する場合は、目的・使用場所を確認することで、与信審査なしに利用限度額を増額することができます。

特定の目的があれば審査なしで一時増額できる、ということがよくわかりますね。

それでは、実際にクレジットカードの限度額を引き上げる方法を見ていきましょう。

▼お急ぎの場合は即日発行可能なカードを申し込む方法がオススメ!

※表は横にスクロールできます

| クレジットカード | 発行スピード | 店舗数 | 営業時間 | 休業日 |

|---|---|---|---|---|

| 三井住友カード(NL) | 最短10秒即時発行 ※即時発行ができない場合があります。 | カード番号をスマホで表示 ※カード本体は後ほど郵送で到着 | 年中無休 | |

| ACマスターカード | 最短30分審査 | 723 ※2023年5月25日時点 | 9-21時 ※一部店舗で例外あり | 年中無休 (年末年始を除く) |

| JCBカード(OS) | 最短5分審査 | 郵送(約1週間後到着) | 年中無休 | |

| エポスカード | 最短即日発行 | 62 | 10-20時 ※店舗により異なる | 不定休 |

広告:三井住友カード、アコム、エポスカード、JCBカード |

||||

学生がクレジットカードの限度額を引き上げる方法

では、本題です。実際にクレジットカードの限度額を一時的に上げる方法を説明していきます。

旅行や引っ越しなど先ほど説明した「特定の目的」にあたる場合は、この一時増額を利用してください。

あわせて、章の後半では限度額を増やすのと同じ効果が得られる別の方法も紹介します!

利用限度額の増枠までの流れ

クレジットカードの利用限度額(限度額)を一時的に増やす流れは以下の通りです。

- カード会社に一時増額をお願いする

- カード会社が審査をする(審査なしの場合も)

- 最短即日で審査結果が届く

クレジットカードの利用限度額を一時的に引き上げるには、カード会社に事前に申請が必要になってきます。

インターネットで申請する方法と、電話で申請する方法があるので、詳細はそれぞれのカード会社に確認をお願いします。

※カード会社の公式サイトやカードの裏面などに連絡先が書かれています。増額は審査に通らないとできません。

学生にもオススメのJCBでは、最短即日中に一時引き上げに対応してくれます。(JCB公式サイト)

【注意】限度額の増枠申請はしないほうがいいかも……

今まで話してきたのは「一時的」な限度額の増額です。

数ヶ月経つと限度額はもとの10万円に戻ります。

注意したいのは、半永久的な限度額の増額申請です。

半永久的な増枠申請は、残念ながら審査に落ちてしまうケースも意外と少なくありません。

半永久的な増枠には、カード入会時と同レベルの審査があります。

単に増枠審査に落ちるだけならいいのですが、増枠申請をしてしまったせいで不利益が出てくる可能性があり注意が必要です。

増枠しない方がいいパターンやその理由をみていきます。

増枠申請しない方がいい具体的な5パターン

- 返済日までにカード代金を払わないことが多い方

- 他のカードで強制解約されたことがある方

- 申請理由がリボ払いの返済ができないからという方

- 銀行のカードローンや消費者金融を利用中の方

- 無職になってしまった方(バイトを辞めた方)

増枠申請をしてしまったばかりにカードが解約された!?

利用額の半永久的な増枠には審査があります。

その過程で、審査に落ちるだけでなくカードが解約されてしまったケースも多々あります!

半永久的な増枠には解約リスクが伴います。可能な限り一時引き上げを利用しましょう。

利用限度額をあげたときのリスクも知っておこう

利用限度額に達してしまうとカードが使えなくなってしまうので、利用限度額は多い方が良いように思えます。

しかし、リスクを考えると、一概に高ければ高いほどいいとは言えなくなってきます。

考えられるリスクとしては以下の通りです。

クレジットカード初心者が、限度額を半永久的に引き上げることはあまりオススメできません。

さらに、一応保険はありますが、不正利用されたときに限度額を全て使われてしまう可能性もゼロとは言い切れません。

ですから、このようなリスクを少なくするためにも、利用限度額を不必要に高くするのは避けましょう。

利用限度額は減らす(引き下げる)ことも可能です。

限度額を引き上げてもらうときと同じように、カード会社に連絡することで利用限度の引き下げに対応してくれます。

ちなみに、キャッシングできる金額も減らすことができるので、キャッシング枠を利用しないという人は、0円にしてもらうべきです。

利用実績を重ねると、勝手に限度額を引き上げてくれるカード会社もあります。筆者はカードごとに限度額を把握・設定しており、基本的に使わないカードは10万円の限度額のままにして持っていたりします。

>>各種カード(楽天カード、JCBカードなど)の一時上限額UPの方法はこちら(ページ内でジャンプします)から

【参考】学生の利用限度額の理想はいくら?

利用限度額は高すぎても低すぎても良くなく、ちょうど良い金額が理想なのはわかってもらえたと思います。

じゃあ、「いったいいくらがいいのか?」となると思います。

その人次第になるので難しいですが、一応目安となる考え方はあります。

目安として、月10万円使う人なら最低30万円くらいは利用限度額が欲しいところです。

当月と翌月分は最低限必要で、さらに少し余裕を持って、ひと月に使う金額の3倍位がちょうどいいと思います。

学生カードの場合は、そもそも毎月きちんと支払っていたとしても、限度額が10万円固定されているか、最大でも30万円にしかならないカードが多いです。

学生なのでそもそも収入が無いので高額な設定はできません。

そのため、限度額30万円以上のカードが必要な場合はカードを数枚用意することをオススメします。

ただし、使って良い金額を事前に決めるなどして、決めた金額以上の浪費はしないようにしましょう。

一時的な増枠なら受け入れてもらえる可能性もある!

前述の通り、学生カードでも一瞬だけたくさん支払えるようにする「一時的な増枠」ならカード会社にお願いすることが可能です。

例をあげると、海外旅行に行く、引っ越しをするなどのシーンで一時的な増枠を認めてもらえることが多いようです。

こういった事情で利用限度額を増やしたいと思っている方は、一時的な増枠を活用してみてくださいね。

早い場合には30分~1時間程度の審査で増枠を認めてもらえると思います。

※急ぎなら急いでいる旨を伝えることで、早急に対応してくれる場合もあります。

ここからは、主要なカード会社ごとの限度額「一時引き上げ」に関する対応状況をまとめています。

主要カード会社別、限度額の一時引き上げ方法

学生が一時引き上げを利用できるかについて簡単にまとめてみました。

| カード会社 | 学生が一時引き上げできるか | 一時引き上げの方法 |

|---|---|---|

| 楽天カード | ◯ | WEB、電話 |

| JCBカード | ◯ | WEB、電話 |

| 三井住友カード | ◯ | WEB |

| エポスカード | ◯ | WEB |

| ライフカード | × | - |

楽天カード【一時引き上げOK】

CMでも有名な楽天カード・学生の場合は楽天カードアカデミーを持っている方も多いことでしょう。

旅行・大きな買い物・引越が利用目的であればスムーズな申込みが可能です。

一時引き上げの条件

カードショッピング1回払いのご利用可能枠の一時的な増枠サービスの申込みが可能。

増枠された利用可能枠は増枠後3ヶ月間有効となり、その後元の利用可能枠に変更されます。

手続きの方法

Webでの手続き方法

楽天e-NAVIより手続き

※一時増枠を希望の際、利用可能枠がすでに最大限度額となっている方は、楽天e-NAVI上でエラーが発生する場合があります。

e-NAVIでエラーが発生する場合は、電話での手続きが必要です。

電話での手続き方法

楽天カードコンタクトセンター

0570-66-6910

092-474-6287(上記がつながらない場合)

営業時間:9時半~17時半

※カード番号の入力が必要なため、手元に準備してから電話をかけましょう。

つながりやすい時間帯は10-11時・15半-17時半です。

CMで超有名、楽天カードマンでおなじみ年会費永年無料の楽天カード。楽天をよく使うなら絶対に持ちましょう。ポイントザクザク。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% |

| ポイント還元率(最大) | 16.5% |

| 発行スピード(最短) | ~1週間 |

JCBカード【一時引き上げOK】

JCB CARD Wなどが有名なJCBカードは、限度額の一時引き上げに対応しています。

即時対応も可能。

一時引き上げの条件

MyJCBよりお申し込みの場合、1万円以上500万円まで、1万円単位で増額の申請が可能です。

一時増枠中は、一回払いしか利用できないため注意してください(分割払いなどはできない)。

一時増額有効期間は、申込日1~15日:2ヶ月後の支払い日まで・申込日16~末日:3ヶ月後の支払い日まで。

審査によっては増額できないことがあります。

手続きの方法

Webでの手続き方法

MyJCBでのお手続き

電話での手続き方法

JCBオーソリセンター

0120-592-309(固定電話からはこちら)

0570-0123-03(携帯からはこちら)

81-3-577-8-5830(海外からはこちら)

受付時間:9時~17時/年中無休

JCBカードは最短即時反映で一時増額が可能。

現在の限度額の2倍までを目安に、限度額引き上げの依頼をしてみましょう。急ぎの場合はMyJCBから手続きしましょう。

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% |

| ポイント還元率(最大) | 10.5% |

| 発行スピード(最短) | 即日 |

三井住友カード【一時引き上げOK】

一時引き上げの条件

1万円単位の申込みが可能で、ご利用分のお支払い完了日の前日までの期間を設定できます。

利用予定日の1ヵ月前~1週間前までに自分で電話して申し込みましょう。

手続きの方法

WEBでの手続き方法

会員本人がWEBサイトより申し込みます。

最短10秒※で審査~発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。 ※即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元!※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

エポスカード【一時引き上げOK】

増枠後の条件は、「現在の利用額の2倍」or「現在の利用枠+100万円」のいずれかです。

一時増額の利用開始日から1ヶ月間が引き上げ期間です。

手続きの方法

Webでの手続き方法

エポスNetから手続き

マルイ店舗での申し込みやカスタマーセンターへの電話による増額申請はできません。エポスNetからお申し込みください。

電話対応不可・一時増額は1ヶ月と、エポスカードの限度額引き上げはやや条件が厳しめです。

即日発行可能・学生みんな持ってるこのカード。国内10,000店舗以上でさまざまな特典が受けられる、年会費無料のお得なカード!

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.5% |

| ポイント還元率(最大) | 2.5% |

| 発行スピード(最短) | 即日 |

ライフカード【ブライダル以外一時引き上げNG】

ライフカードは、ブライダル以外の一時増額は不可能です。

継続的な限度額増額に関しては、Web・電話・郵送から申込み可能です。

LIFE-Web Deskより、24時間365日お申込みいただけます。

電話での手続き方法

045-914-7003

受付時間:9時半~17時半/日曜・1月1日~3日休み

ライフカードは限度額の一時増額は不可能。海外旅行時はサブカードとして活躍してもらいましょう。

海外でのカード支払い分は3%キャッシュバック!海外旅行保険もついているので、海外行くなら絶対持つべき!

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 0.5% |

| ポイント還元率(最大) | 3.0% |

| 発行スピード(最短) | ~3営業日 |

★ここ重要★もう一枚クレジットカードを作るのもひとつの手!

クレジットカードの枠を実質的に増やす方法は「新たなクレジットカードを発行する」というものです。

増枠申請をすることで、強制解約される可能性もあると聞くと、増枠申請はちょっとやめておきたいな・・・と思う方もいるでしょう。

悩むくらいなら思い切ってもう一枚別ブランドのクレジットカードを作ってしまいましょう。

利用限度額は高くはなりませんが、こちらであれば仮に入会審査に落とされてしまったとしても保有カードを失わずに済みます。。

年会費が在学中or永年無料のカードを選んでおくと後々便利ですよ^^

▼年会費無料&還元率1.0%のオススメカード

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

CMで超有名、楽天カードマンでおなじみ年会費永年無料の楽天カード。楽天をよく使うなら絶対に持ちましょう。ポイントザクザク。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:楽天スーパーポイント |

| ポイント還元率(最大) | 16.5% 条件:楽天SPU最大利用時 |

| 発行スピード(最短) | ~1週間 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

年会費永年無料。還元率1.0%とお得。ドコモでスマホ契約しているとさらにお得に。ドコモユーザーは必携!

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:dポイント |

| ポイント還元率(最大) | 3.0% 条件:マツモトキヨシ利用時 |

| 発行スピード(最短) | 1週間以上 |

- 付帯保険(海外旅行):-

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

まとめ:学生が限度額を上げるときは新たにカードを発行するのがオススメ!

学生でもクレジットカードの限度額を上げることは可能なので、必要ならクレジットカード会社に連絡して申請しましょう。

しかし、再三お伝えしたとおり、限度額をあげてもらう申請をするのにはリスクも伴います。なので筆者は新たに別カードを発行するのがオススメです。

実際に筆者は学生の頃は3枚クレジットカードを発行して、海外旅行をしていました。

ちなみにその3枚はライフカード・楽天カード・セゾンカードでした。

▼お急ぎの場合は即日発行可能なカードをサブカードとして申し込む方法がオススメ!

※表は横にスクロールできます

| クレジットカード | 発行スピード | 店舗数 | 営業時間 | 休業日 |

|---|---|---|---|---|

| 三井住友カード(NL) | 最短10秒即時発行 ※即時発行ができない場合があります。 | カード番号をスマホで表示 ※カード本体は後ほど郵送で到着 | 年中無休 | |

| ACマスターカード | 最短30分審査 | 723 ※2023年5月25日時点 | 9-21時 ※一部店舗で例外あり | 年中無休 (年末年始を除く) |

| JCBカード(OS) | 最短5分審査 | 郵送(約1週間後到着) | 年中無休 | |

| エポスカード | 最短即日発行 | 62 | 10-20時 ※店舗により異なる | 不定休 |

広告:三井住友カード、アコム、エポスカード、JCBカード |

||||

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ