広告:JCBカード、楽天カード、イオンカード

人生で一生にかかるお金はいくら?

人生で一生にかかるお金は「2億円」や「3億円」など、億単位のお金が必要だといわれています。

必要な費用は生活水準や死ぬ年齢などによって違うため、個人差がかなり大きいです。

ライフスタイル(家を買うのかどうか、車を買うのかどうか、都市から離れたところに住むのか)ひとつをとっても大きな差が出るのがわかりますね。

小さな例でも、毎朝必ず缶コーヒーを飲む人なら「1日150円」×「365日」=「年間54,750円」の差がでます。

一生涯となると、10年で「547,500円」、20年で「1,095,000円」と少額の支出でも大きな差になるのがわかりますね。

そのため、生涯かかるお金をできるだけ正確に知りたい場合、自分の一生を落ち着いて描いてみて、シミュレーションして計算してみるのがいいですよ。

この記事は「人生で大きなお金が動くポイント」や「安く見積もっても◯億円が必要」といったことを紹介していきます。

若いうちから節約習慣を身につけよう!

広告:マネーフォワード

広告:マネーフォワード

▼クレジットカードで支払う節約もオススメ

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三井住友カード(NL):最短10秒※ですぐに使えるカード!

※即時発行ができない場合があります。 広告:JCBカード、ライフカード、三井住友カード

>>クレジットカードを使った節約方法についてはこちら(ページ内でジャンプします)で解説しています。

人生で一生にかかる費用とは?

「死ぬまでに一体いくらのお金が必要なんだろう?」

このような疑問を持つ方の多くは、一生涯に稼がなければならない金額の目安を知りたいはずです。

そのため、今回の記事では両親などからの支援は除外しています。

あくまで全額を自分の稼ぎでだけで支払うことを前提に計算しました。

冒頭から書いている通り、一生涯で必要なお金には大きな個人差があります。

この記事はあくまで一例として参考程度に読んでください。

人生の一生でかかるお金は、「何歳から何歳までの費用」なのか?

一生とは「0歳」から「死ぬまでの年齢」ですが、必要なお金をシミュレーションする場合は新社会人になる「20歳」や「22歳」をスタートにしましょう。

おそらく多くの家庭では、高校or大学までは家族など誰かしらが面倒を見てくれるため、自立する年齢からの計算でOKです。

人生が終わる年齢は予測不可なので、平均寿命をゴールにしておくのがいいと思います。

【2021年の日本人の平均寿命】

男性:81.47年 女性:87.57年

最近は100歳を超える長寿の方もおられるので、ざっくりと「100歳」をゴールにするのもいいですね。

生涯かかる費用はどんな出費なのか?

生涯かかる費用に大きな個人差がでる理由は、人によってお金を使う頻度や利用するサービスなどが違うからです。

たとえば、保険に加入する場合、「生命保険」を選ぶ人がいれば「がん保険」を選ぶ人おり、保険1つをとっても人それぞれですね。

また、生涯かかる費用をシミュレーションする場合に「どのような費用を含めるのか?」によっても、一生涯の総額は大きく変わってきます。

大カテゴリーとしては、一般的に支出する可能性が高い下記9項目をあらかじめ算出しておくといいでしょう。

【人生における大きな支出 9項目】

- 引越費用

- 生活費用

- 車費用

- 結婚費用

- 出産費用

- 教育費用

- 住居費用

- 老後費用

- 葬儀費用

上記は代表的な項目であり、ほかには個人ごとに大事だと思う支出が入ってきます。

「旅行費用」や「ファッション費用」など、自分はこれにたくさんお金を使いたい!というものをシミュレーションにいれいきましょう。

個人的に人生は死ぬまでにどれだけ楽しめるかが重要だと思うので、「自分がどんな人生を送りたいか」を大事に考えてみてほしいです。

広告:マネーフォワード

人生で一生涯にかかるお金や費用

上記で紹介した9大項目をざっくりとシミュレーションしていきます。

期間は20歳から80歳までの60年間。

各項目の費用は一般的に誰もが出費するであろう内容に絞っているので、足りない部分は個々に追加しながら試算してみてくださいね。

※全体的に、かなり低く(安く)見積もっています。

※都市部(東京・大阪)では各コストが地方より高くなります。

1.引越費用

大学生や新社会人になるタイミングで実家を出て、一人暮らしをはじめる方は多いです。

【引っ越し代金(3月上旬)】

単身(荷物少):46,700円 単身(荷物多):55,000円 2人家族:90,000円 3人家族:111,000円 4人家族:117,000円 引用:引越し侍

引越しは繁忙期(3月~4月)か否かで金額が大きく変わってきます。

たとえば、比較的落ち着いている6月の相場だと、単身世帯の平均は32,520円です。

また、荷物の量によっても金額は変わります。

1回目の引越しは1人暮らしの量でもそのうち家族で引っ越すこともあるでしょう。

家族(3人以上)の引越しでは上記の金額の約2倍程度のお金がかかります。

上京のために1回、その後2回家族で引っ越したと仮定して今回の試算では「265,000円(26.5万円)」を加算します。

引越業者の費用は距離やトラックサイズ、オプションの有無やシーズンなどによってピンキリです。

これから引越する方はしっかり見積り比較しておきましょう。

2.生活費用

生活費用は以下の3つでシミュレーションしてみましょう。

- 携帯電話:月3,000円(格安SIM)

- 食費:月30,000円

- 生活品費用:月30,000円

携帯電話の料金は「年36,000円」×「60年間」=「2,160,000円」。

食費は「年360,000円」×「60年間」=「21,600,000円」。

生活品費用は「年360,000円」×「60年間」=「21,600,000円」。

合計は「45,360,000円(4,536万円)」です。

上記の金額はかなり低く見積もっています(それでも約5,000万円はかかります!)。

将来的に家族をもちたい人、食事や娯楽にお金を使いたい人はここを多く見積もっておきましょう。

3.車費用

車は本体価格だけでなく、車種により税金が異なり、車検に関しても費用はさまざまです。

ここでは、車は中古車を購入するとしてざっくり1,000,000円と仮定し、20歳から80歳までのガソリン代と駐車場代だけで試算してみます。

- 車の購入費用:1,000,000円

- ガソリン代:月5,000円

- 駐車場代:月10,000円

60年間で車を3回買い替えたとして、「3,000,000円」。

ガソリン代は「年60,000円」×「60年間」=「3,600,000円」。

駐車場代は「年120,000円」×「60年間」=「7,200,000円」。

合計は「13,800,000円(1,380万円)」です。

これ以外にも以下のような税金やメンテナンス費用がかかってきます。

【軽自動車の維持費ってどれくらい?】

保険料:年15,000円~70,000円 自動車税:年10,800円 メンテナンス費用:年40,000円程度

4.結婚費用

結婚にかかるお金として代表的なのが「結婚披露宴代」と「新婚旅行代」です。

【結婚式の平均費用(首都圏)】

首都圏(60人規模):328万円(自己負担 118万円)

結婚式では一般的にご祝儀を頂くことになりますので、自己負担額は最終金額よりも少ないお金で済みます。

「最終金額」-「ご祝儀額」=「自己負担額」となります。

【新婚旅行の費用 2人分(首都圏)】

2022年:平均33.9万円 2021年:平均30.5万円 2018年:平均64.6万円 2017年:平均63.8万円

ハネムーンは国内か海外かで費用がかなり大きく変わる項目ですね。

今回の試算では、海外旅行を前提として、上記資料を参考に60万円と見積ります。

披露宴+ハネムーンの合計は「1,780,000円(178万円)」ですね。

結婚は人生で一度という認識が多いので、この費用は1回分のみを加算しておきます。

ほかにも一緒に暮らし始める際には引っ越し費用や家具・家電の費用がかかります。

5.出産費用

出産時には「出産育児一時金(上限50万円)」が支払われます。

妊婦検診にも市町村からの助成金が出ることが多いです。

そのため自己負担額は、妊婦検診の自己負担部分や出産費用の超過部分、マタニティーグッズなどとなります。

今回の試算では「200,000円(20万円)」を加算しておきます。

6.教育費用

子供が自立するまでは親が養う必要があります。

食費などの生活費も当然かかりますがもっとも大きいのが「教育費」です。

教育費は家庭の方針や子供の進路によりかなりの差が出てきます。

【子どもの教育費】

すべて公立コース:782.7万円 公立~私立大学文系コース:930万円 高校から私立〜私立大学文系コース:1,105.8万円 中学から私立〜私立大学理系コース:1,501.4万円

公立学校か私立学校か、また文系か理系かでかなりの差がでることがわかります。

ここではざっくりと「10,000,000円(1,000万円)」を加算しておきます。

教育費に加えて、食費や雑費、場合によっては塾代などがかかるため実際は上記の金額よりも多くのお金が必要です。

7.住宅ローン費用

マイホームは「人生でもっとも高い買い物」と言われますね。

新築マンションを購入した場合のシミュレーションを紹介します。

【持ち家で50年間にかかる住居費】

入居時費用:650万円 住宅ローン返済額:4,430万円 入居後費用:1,850万円 リフォーム費用:700万円 合計:7,630万円

※住居を購入するときの金額は相場や金利により大きく変動します

賃貸との大きな違いは「定期的なリフォームが必要」という点です。

入居から20年も経つと水回りを中心にリフォームが必要となってきます。

住宅ローンを返済しつつリフォームにも備える必要があります。

今回の試算では上記の「76,300,000円(7,630万円)」を加算します。

もしずっと賃貸ならどうなるの?

もしもずっと賃貸住宅に住み続けた場合は、下記のようなシミュレーションとなります。

【賃貸で50年間にかかる住居費】

家賃:7,920万円 費用・更新料:410万円 合計:8,330万円

持ち家での資産よりも少し高くなりましたね。

ただ、これは住む場所や間取りによって異なるため一概にはどちらがお得かは言えません。

会社から家賃補助が出ている、親の土地を使えるなど個別の事情が大きく影響してくる項目です。

上記は参考程度に、自身の状況にあわせて金額を増減させてください。

8.老後費用

老後費用は、老後の生活環境によって金額が大きく異なります。

試算する際には「医療費」・「介護費用」・「住宅リフォーム」など老後ならではの項目も気にしておきましょう。

【老後のために準備しておくべき金額は?】

60歳時に準備しておくべき金額は、3,128万円~3,628万円 もし、退職金が2,000万円あれば、その差額の約1,100~1,600万円を現役時代に準備しておかなくてはならないことがわかります。

老後の費用を正確に算出するためには、「退職金」や「企業年金」の有無などを調べておく必要があります。

雇用形態や勤め先によりさまざまですので、事前に社内規定などで確認しておきましょう。

自営業などで国民年金しか受給できない場合は、事前に準備しておく金額は大幅にUPします。

今回の試算では退職金ありと仮定して「13,000,000円(1,300万円)」を加算します。

9.葬儀費用

葬儀費用は自分の分だけでなく両親分や兄弟分を負担する可能性があります。

保険で賄える場合もありますが、念のために計算しておきましょう。

【葬儀の平均総額】

葬儀全体の費用:119.2万円 飲食費:31.3万円 返礼品:33.8万円

結婚式と葬儀費用は性質が似ており、安くすませることもできますがこだわるとかなり高くなります。

一般葬だけでなく家族葬、直葬などもあるため事前の意思確認・意思表示をしておきましょう。

今回の試算では平均額の「1,192,000円(119.2万円)」を加算します。

合計額はいくら?

今回は全体的にかなり安く試算しましたがそれでも合計は「161,897,000円(約1.6億円)」となりました!

今回の試算には一切娯楽費が入っていませんし、子供も1人しかいません。

細々した支出などを加えるとやはり冒頭の通り2~3億円は必要という結論になりますね。

【人生における大きな支出 9項目】

- 引越費用:265,000円

- 生活費用:45,360,000円

- 車費用:13,800,000円

- 結婚費用:1,780,000円

- 出産費用:200,000円

- 教育費用:10,000,000円

- 住居費用:76,300,000円

- 老後費用:13,000,000円

- 葬儀費用:1,192,000円

広告:マネーフォワード

人生100年時代!生涯収入はいくら?

世界的に平均寿命は右肩上がり、いずれは「人生100年時代」もやってくるかもしれません。

人生100年時代を想定して生涯収入を知りたい場合、以下の2つにわけて考えましょう。

- 定年までの収入:毎月の給料やボーナス

- 定年後の収入:公的年金や企業年金など

日本社会はほとんどの会社が「60歳」を定年としていますが、少子高齢化の背景からも「65歳定年制」をとる会社も増えています。

65歳定年制では従業員が希望をすれば、65歳までは企業で雇用を続けてもらえる制度です。

身体が健康で気力があれば雇用を延長してもらい、定年までの蓄えを増やすことができます。

定年までの収入

定年までの収入は、「年収」×「定年までの年数」をざっくりと計算しておけばOKです。

将来に昇給などで収入増になるケースが一般的ですが、「解雇になって無収入」や「転職」など、人生は山あり谷ありなので将来のことはわかりません。

今の時点における年収を定年までの年数でかけておく程度でいいと思います。

計算が面倒な方は、「e-Stat」を使って自分の職業における平均年収を参考にすると便利でしょう。

年金の受給額

国民年金の受給額は20歳から60歳までの40年間において、「納付年数」・「滞納年数」・「免除年数」で決まります。

受け取れる金額は満額で年間約80万円※受け取ることができ、「80万円」×「納付済月数」÷「40年」の簡単計算式で大よその金額を計算できますよ。

※2022年の満額は正確には77.78万円です。

もっと簡単に受給額を知りたい場合、「日本年金機構」に計算シミュレーションがあるので、これを使うのが便利ですよ。

一生涯収入を低く見積もっても1億2,000万円

20歳で新社会人になって65歳で定年を迎えて80歳まで生きるとします。

高望みせずに見積もって…

給料は65歳まで「月収20万円」の固定、国民年金は老齢年金を「満額約80万円(平成21年以降は満額779,300円)」を受け取れる場合の一生涯収入をシミュレーションしてみましょう。

- 「月収20万円」×「12ヶ月」=「240万円」

- 「年収240万円」×「20歳から65歳の45年間」=「1億800万円」

- 「年収約80万円」×「65歳から80歳まで15年間」=「1,200万円」

- 合計:「1億2,000万円」

年金は満額受給しても年間で約80万円しかないため、一生の収入で大きいのはやはり定年までの仕事で稼いだ収入ですね。

平均月収が50万円まで上がると、45年で2.7億円にまで上がります。

上記は単純化するために税金を一切加味しておりません。

実質的には上記の金額から各種税金を引いた金額が「手取り額」です。

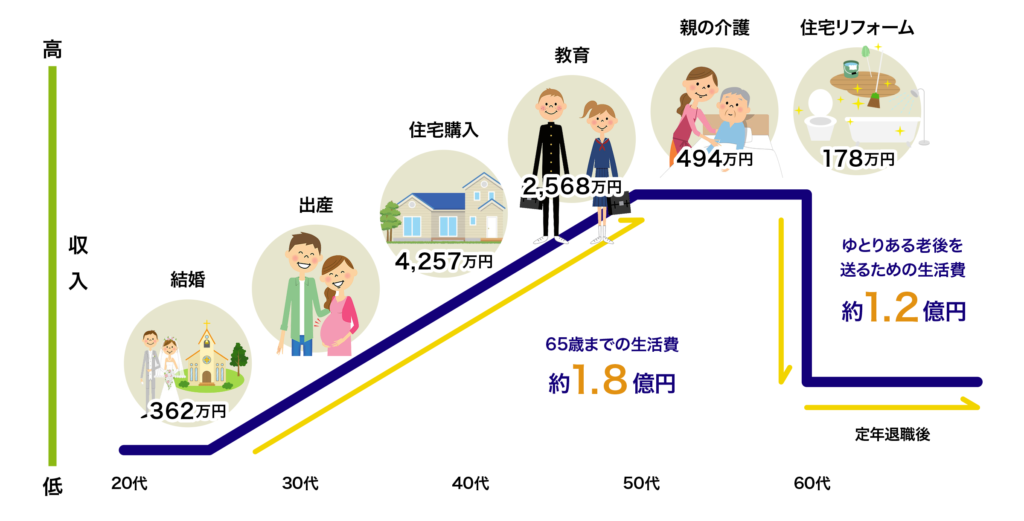

【コラム①】プロの試算は?

プロ※が考える「一生に必要なお金」は下記図の通りです。

※みずほフィナンシャルグループの一員であるアセットマネジメントone(運用会社)が各種データをもとに試算。

▼タップ(クリック)で拡大できます

定年退職後に必要な金額が「ゆとりある老後」として資産されているため、かなり高額に見積もられているのが当サイトの試算との違いですね。

当サイトの推定はかなり低く見積もっても合計で「約1.6憶円」でした。

【コラム②】今日から資産管理を始めよう!

マネーフォワードは家計簿アプリの大本命&ド定番です!!

2021年1月には、利用者数1,200万人を突破しました。

連携できる金融サービスの総数はなんと2,660個と業界No.1です。

マネーフォワードは、レシートを撮影するだけで自動的に支出情報を記録できます。

読み込んだデータから自動的にグラフを作成や支出分類が可能です。

とにかく手作業が少ないので、楽してクレジットカード管理をしたい方にオススメですよ。

▼実際に支出の80%は自動で記録されています

【マネーフォワード MEのメリット】

- 自動でグラフ化

- 支出を自動で分類

- レシートで読み取り可能

- 手入力の項目が少ない

- 一目で節約ポイントがわかる

広告:マネーフォワード

【コラム③】今から少しでも貯金したい人はクレジットカード払いがオススメ

多くのクレジットカードは、利用金額に応じてポイントを付与してくれます。

100円で1ポイント(1円相当)なら、還元率1.0%のカードです。

買い物ごとに得られるポイントは数ポイントと少額かもしれませんが、これも一生涯続ければかなり大きな金額になります。

【ポイント付与のシミュレーション】

1ヶ月のカード利用額が5万円の場合

- 1ヶ月:500円相当のポイント

- 1年:6,000円相当のポイント

- 10年:60,000円相当のポイント

現金払いをやめてカード払いに変えるだけで簡単に節約につながります!

クレジットカードを使って効率よくポイントを得たいときは、還元率1.0%以上のカードがオススメです。

▼効率的にポイントを貯めるなら還元率1.0%以上のこのカード

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)

CMで超有名、楽天カードマンでおなじみ年会費永年無料の楽天カード。楽天をよく使うなら絶対に持ちましょう。ポイントザクザク。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:楽天スーパーポイント |

| ポイント還元率(最大) | 16.5% 条件:楽天SPU最大利用時 |

| 発行スピード(最短) | ~1週間 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

まとめ:やっぱり人生には2~3億円必要

一生涯にかかるお金は、かなり低く見積もっても合計で「約1.6憶円」でした。

今回は趣味にかける費用や保険料、税金などを含めていません。

よって、実際に必要なお金は今回の試算の約2倍から3倍は必要でしょう。

一般的に一生でかかるお金は2億円や3億円といわれますが、まさにそのとおりでしたね。

画像の出典

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。

※即時発行ができない場合があります。