クレジットカードの支払いは、種類によって手数料が発生することを覚えておきましょう。

- 一括払い:手数料なし

- 分割払い:1回~2回までは手数料なし

- ボーナス払い:1回は手数料なしが多い

- リボ払い:絶対に金利手数料が発生

クレジットカードは手数料なしの一括払いで支払おう

▼安全な一括払いができるオススメカード

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

クレジットカードの支払い方法である一括払い・分割払い・リボ払いの違いとは?

クレジットカードの支払いでよく目にする「一括払い」・「分割払い」・「リボ払い」の違いについて、確認していきます。

▼一括払いと分割払いの違い

なお、キャッシング(お金の借り入れ)やリボ払いは必ず手数料が発生します。

クレジットカードで「キャッシングやリボ払いは極力避けるのがよい」と言われるのはこれが理由です。

支払いは一括払いが基本:一括払いにデメリットなし

クレジットカードの支払いは基本的に「一括払い(1回払い)」を利用してください。

一括払いは利用した代金を翌月にまとめて払うもっともシンプルな支払い方法で、手数料もかからず安心安全です。

リボ払いや分割払いをすると金利手数料が発生します。

そうすると、せっかく一生懸命ポイントを貯めていてもトータルでは金利手数料の方が高くなり、結果的に損してしまいます。

クレジットカード決済=現金の代わりと考えて、支払いは一括払いにこだわって利用することを強くオススメします。

ただし、高額な商品を購入する際は分割払いの2回払いもOKです。

分割払いは2回払いまでなら手数料がかからず、お得に支払い回数を分けることができます。

手数料が無料の支払い方法はおもに「一括払い」と「分割払い(2回まで)」です。

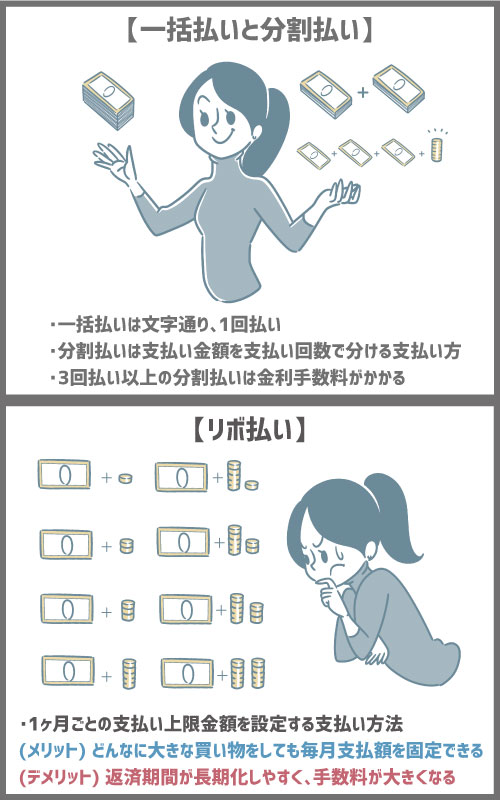

クレジットカードのリボ払いってなに?

リボ払いとは、正式には「リボルビング払い」といい、「月々の支払額+手数料」を毎月支払っていくという支払方法のことです。

ここでいう「月々の支払額」は一定額で、すべて元金の支払いにあてられます。

また、ここでいう「元金」とは、リボ払いで買い物した分の利用残高(=支払わないといけない額)のことを指します。

まだピンとこない方も多いと思うので、次の章から詳しく説明していきます。

リボ払いと分割払いの違い

クレジットカードの支払い方法の中で、一括払い、分割払い(2回まで)には金利手数料がかかりません。

普段の支払いは一括払いを利用し、大きな買い物はなるべく2回までの分割払いを利用してください。

これに対し、分割払い(3回以上)とリボ払いは金利手数料がかかってきます。

実は分割払いとリボ払いの2つは、どちらも複数ヶ月に渡って支払っていくという点では共通しています。

では、リボ払いと分割払いの違いは何でしょうか。

違いは「お金の分け方」です。

- 分割払い:利用者は分割する回数を指定

- リボ払い:利用者は毎月支払う金額を指定します

▼図にするとこんな感じです

分割払いのケース

例として、30,000円のショッピングをしたときのケースで見てみましょう。

まず、分割払いの場合は回数を指定するので、

2回払いであれば1回の請求が15,000円(2回払いは手数料無料)

3回払いであれば1回の請求が10,000円+手数料

となります。

リボ払いのケース

ではリボ払いの場合はどうでしょうか。

リボ払いの場合は毎月ごと支払う金額を指定するので、

1回の支払いを10,000円に設定すれば、支払い回数3回+手数料(計、3~4回の支払い)

15,000円に設定すると支払い回数2回+手数料(計、2~3回の支払い)

となります。

※なお、リボ払いの場合は分割払いと異なり、毎回の買い物で1回あたりの支払い金額を設定するわけではりません。

カードごとにリボ払いをした場合の1回ごとの支払い金額を設定します。

仮にあるカードでのリボ払いの支払い金額を5,000円と設定した場合は、毎月何円カードを利用しようと支払は5,000円で固定されます。

5,000円を上回る金額については、支払いができず、どんどん残高が増えていく(=支払い回数・金利が大きくなる)デメリットがあります。

- 分割払い:指定の回数で残高を払いきれる

- リボ払い:利用額によっては残高が減らず残高が増えやすい

リボ払いの手数料が高額になりやすい理由って?

では、先ほどの例のように、リボ払いの手数料(総額)が大きくなってしまうのはなぜでしょうか?

それは、リボ払いが月々の支払額を低く抑える性質を持つためです。

- 毎月支払う手数料は、下記の式で計算します。

利用残高×手数料率÷365日×30日

つまり、手数料は利用残高に対して発生します。

月々の支払額を低く抑えていたら、利用残高はいっこうに減っていきません。

残高が減らなければ、そのぶん支払回数もかさんでしまいます。

その結果、手数料がかさみ、総額が大きくなってしまうという現象が起こるのです。

気づかずに支払わないといけない金額が雪だるま式に増えていた、ということにならないように注意しましょう。

「内リボ/分割」ってなに?

利用可能枠の「内リボ/分割」とは、手持ちのクレジットカードの利用可能枠のなかで、リボ払いや分割払いに利用できる金額のことです。

割賦取引利用可能枠(リボ・分割・ボーナス・2回払い)などと表現されていることもあります。

この金額が0円になっている場合、基本的にリボ払いは使用できません(逆に安心とも言えます)。

分割払い・リボ払いは買い物の「あとから」でも設定できる(あとからリボ・あとから分割)

基本的に、支払い方法はレジでの支払い時に選びます。

ところが、最近は利用者の利便性を高めるために「買い物のあと」でも支払い方法を変更できるカードがあります。

名称はカード会社によりさまざまです(あとからリボやあとde分割など)。

あとから支払い方法を変更した場合も、変更に伴うデメリットは特にありません。

隠れリボ払いに注意!

リボ払いは一般的な総称であり、カード会社ごとに微妙に名前を変えて運用されています。

- JCB:ショッピングリボ払い

- 三井住友カード:あとからリボ、マイ・ペイすリボなど

- セゾンカード:あとからリボ、リボ宣言など

カード会社ごとに名前が違ったり、支払う方法がややこしかったりする点が、より利用者にとってリボ払いをわかりにくいものにしています。

▼安全な一括払いができるオススメカード

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

【ピンチ!】リボ払い・カードの請求が払えなくなったらどうすればいいの?

気軽にリボ払いを多用してしまった結果、「支払いが大変…」、「支払いができない…」という状況に陥った方がいらっしゃるかもしれません。

支払いが厳しくなった場合の対処については、「クレジットカードを使い過ぎて払えない場合に滞納するリスクと対処法|マネット カードローン」で詳しく解説されていますので、あわせてご覧ください。

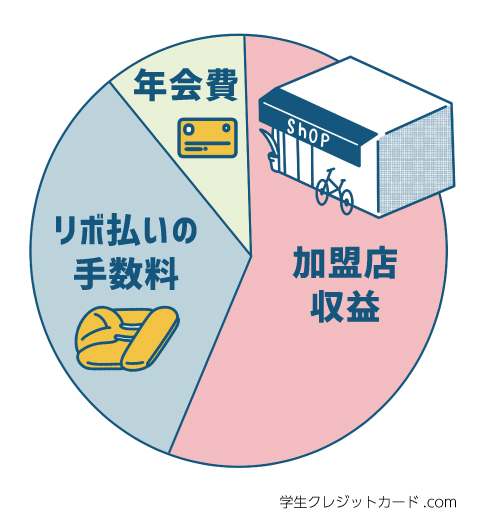

リボ払いはクレジットカード会社にとっては嬉しい!?

そもそも、クレジットカード会社の収益は大きく「加盟店からの手数料収入」と「カード利用者が分割・リボ払いすることによる金利・手数料収入」の二つからなっています。

そのうち、カード利用者からの金利・手数料収入を最大化するための仕組みが「リボ払い」なんです。

そのためリボ払いはクレジットカード会社にとっては収益源となるため「どんどん使ってほしい」支払方法ということです。

▼各社差はありますが、だいたいこのくらいの収益比率になっているはずです。

カード会員から収入を作るには、リボ払いなどの手数料で儲けるしかないのです。

- テレビCMなどでリボ払いはスマートだと宣伝する

- リボ払いにすればポイントがたくさんもらえるにする

このような施策をとるのは、カード会社がリボ払いで儲けたいからです。

「でも、キャンペーンを利用する方が結局お得になるんじゃない?」と思う方もいるかもしれません。

しかし、こうした「特典」の多くはリボ払い時に支払う金利・手数料にあっさりと飲み込まれてしまいます。

リボ払いで損せずに特典を得たい場合は、リボ払い専用のカードを利用して、毎月の支払額をコントロールするなどテクニックが必要です。

手続きも面倒で、中級者~上級者向けテクニックですので初心者の方にはオススメできません。

特典につられて安易な気持ちでリボ払いを利用するのはやめましょう。

リボ払いのデメリットをきちんと理解しておこう

リボ払いのデメリット①返済期間が長期化しやすい

支払い額が固定されるので一見とても利用しやすく見えるリボ払いですが、実は相当な注意が必要です。

毎月の支払い金額が少ない分、支払いが長期化し、金利手数料が高額になりがちです。

また、ショッピング限度額の枠内であれば、上限まで使っても支払い額が一定のため、使い過ぎてしまう心配もあります。

【基本の確認】

お金を貸してくれる・お金の支払いを待ってくれる(リボ払いなど)サービスには、金利手数料が発生します。

リボ払いのように支払いの回数が多いと、最終的に支払う手数料も高額になります。

たとえば、月々の返済額を5,000円としましょう。

その上で毎月2万円ずつ買い物をしていた場合、毎月5,000円が返済されても利用金額との差である15,000円は返済されません。

この15,000円は未返済額として積み上がっていきます。

これが積み重なるとどんどん借金が膨らんでいきます。

この借金には金利手数料(リボ払いは年率15%であるところが多い)が加算される仕組みです。

これでは、未払い額+金利手数料で返済額を増えていく一方ですよね。

そうした人は未返済額が積み上がっていき、月々の返済額は利息分だけといった状況になっています。

■実は筆者もリボ払いをしまくっていた:実例から学ぶ、リボ払いの仕組み・メリット・デメリット・落とし穴。丸裸にします!【学生時代から、リボ払いを続けている20代の方のインタビュー】

リボ払いのデメリット②金銭感覚が狂ってしまうことも

リボ払いは毎月の支払額が一定です。

つまり、毎月どれだけ買い物をしても基本的には「固定の支出」しか発生しません。

しかし、これは表向きの話です。

前章でお話しした通り、返済額以上の買い物をリボ払いでしていると借金は減りません。

そのため、リボ払いの多用は自分の支払能力を超えた生活をするというリスクが大きくなります。

いくら使っても月々の返済額は同じだと、ついつい使い過ぎてしまう人も出てくるでしょう。

そうしたことが積み重なって、浪費癖がついてしまうのが1番怖いです。

分割払いなら、毎月の返済額が大きくなると「これはやばいぞ、支払えないぞ」という気持ちになります。

しかし、リボ払いは毎月の返済額が変わらないので、危機感を持ちにくいです。

大げさではありますが、リボ払いは使い方を誤ると人生をも変えてしまう可能性すらあります。

自分の身の丈に合わない金銭感覚になってしまうこと。これが最も怖いデメリットだと筆者は考えます。

学生がクレカを持つときに読んでほしい記事

すでにリボ払いをしている場合の対策

ここまでお話ししてきて、リボ払いは基本的には利用するべきではないということがわかっていただけたかと思います。

しかし、中には「もうリボ払いを利用していた!」なんて方もいることでしょう。

- 自動リボ払い

- リボ払い専用カード

知らないうちにリボ払いになっていた!?

自分の持っているカードがリボ専用カードだった!?

そういった方も、落ち着いて「残額を一括で払う」か「月々の返済額を増やす」といった対策を取りましょう。

早急に対策を取るべきなので、可能であれば残額を一括で支払ってください。

支払いを済ませる時期が早ければ早いほど、手数料がかかる額も少なくなってきます。

■参考:クレジットカード(分割払い・リボ払い・キャッシング借入)の支払いを早めることはできるか?利用額の繰り上げ早期返済について

リボ払い残高を一括で支払おう!

カード会社によって一括返済の名称や使い方が異なるので、電話やインターネットから問い合わせをして返済を済ませましょう。

一括で支払うのが難しければ、月々の支払額を増やしましょう。

大半のカードは、電話やホームページの会員ページから月々の支払額を変更できます。

月々の支払額を増やせば、そのぶん利用残高が早く減ることになるので、合計で支払う手数料も少なく済みます。

返済額を増やすとどれくらい変化があるの?

ここで、途中から支払額を増やすと、どのくらいの効果があるのかみてみましょう。

たとえば下記のような条件で支払っていくと、手数料の総額はいくらになるのでしょうか。

- 利用額:200,000円

- 実質年率(手数料率):15%

- 月々の支払額:10,000円

シミュレーションをしてみた結果、手数料の総額は26,250円、支払回数は20回になりました。

では、月々の支払額を途中から2万円に増やした場合はどうでしょうか。

まず、11回目から20,000円に増やした場合、手数料の総額は23,125円(-3,125円)となりました。

ちなみに、支払回数は15回でした。

次に、5回目から20,000円に増やした場合、手数料の総額は18,250円(-8,000円)でした。

ちなみに、支払回数は12回となりました。

このように、月々の支払額を上げるのが早ければ早いほど、節約効果は大きくなるんですね。

クレジットカードを2~3枚持ち、一括払いを使えばOK!

1枚のクレジットカードで完結させようとすると、上限を上げることになり、結果としてリボ払いの罠にはまってしまう可能性があります。

なので筆者としてはクレジットカードは1枚ではなく2,3枚ともち、1枚あたりの限度額を低くしておくことをオススメします。

また、初期設定がリボ払いのカードは避けたいです。

気づかぬうちに雪だるま式に支払額が増えることを防止するためです。

まとめ:リボ払いで怖いのは…

クレジットカードを持ったら、基本的には一括払いで使うことを強くオススメします。

高額な商品を一括で買えない場合は、支払額が確実に減っていく「分割払い」を利用しましょう。

リボ払いが怖いのは「金銭感覚が狂ってしまうこと」と「リボ払いの仕組みを知らずに利用してしまうこと」です。

仕組みを理解した上で、計算的にリボ払いを使うのは(きちんと計画的に完済できるなら)ケースによっては賛成できます。

くれぐれもご利用は計画的に!

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

在学中は年会費無料。海外旅行保険も最大2,000万円ついてきます(利用付帯)。最短翌営業日発行でお急ぎの方にも嬉しいカード。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 在学中年会費無料 条件:在学中は年会費無料(卒業後も年1回のご利用で翌年度も年会費無料) |

| ポイント還元率(通常) | 0.5% ポイント名:MUFGカードグローバルポイント |

| ポイント還元率(最大) | 5.5% 条件:対象店舗利用時 |

| 発行スピード(最短) | ~3営業日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:対象のコンビニ・飲食店などで最大19%グローバルポイント還元(2024年7月31日(水)まで)

学生がクレカを持つときに読んでほしい記事

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ