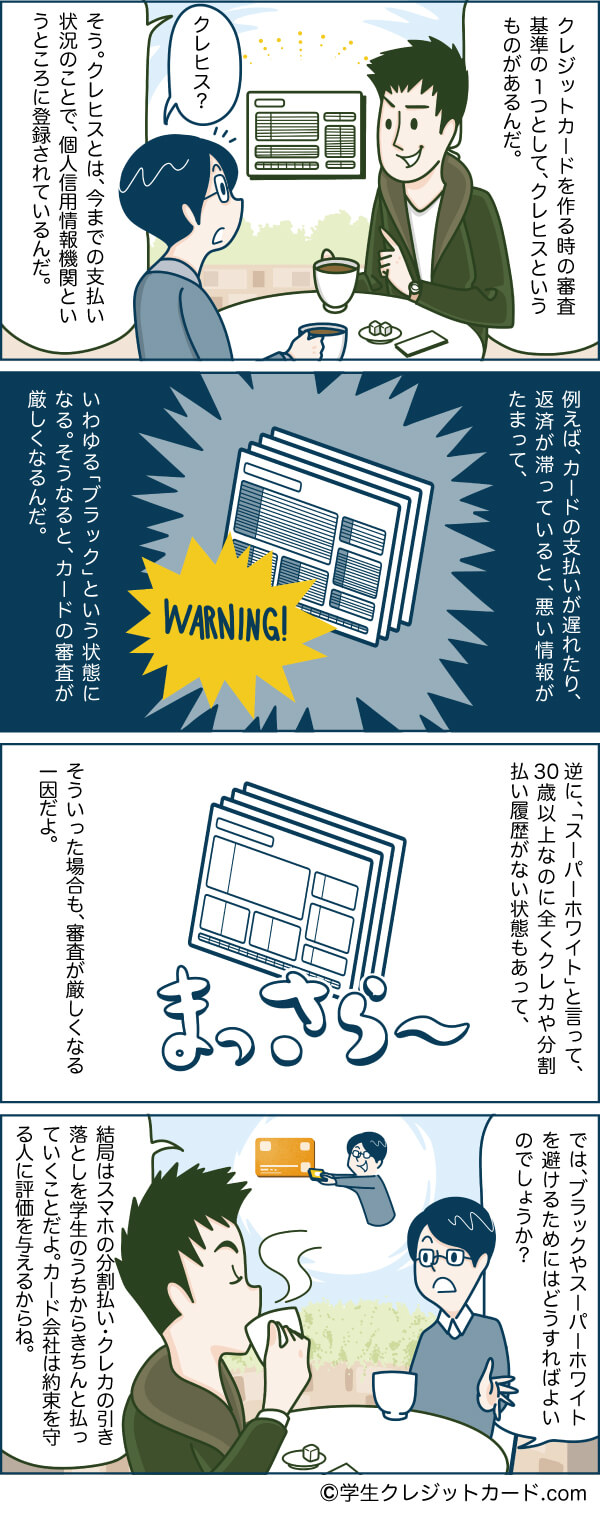

クレヒスとは「クレジットヒストリー」の略語で、国内の金融機関で審査を行う際に確認している情報のことです。

日本語に直訳すると「信用の歴史」となります。

具体的には下記の国内にある3社の信用情報機関に登録されている情報のことを指しています。

クレヒスには、その人が過去にどんなローンやクレジットカードを持っていて、どのように支払ってきたかということが記録されています。

広告:アコム

※ACマスターはアコム(貸金業者)が出しているカードで、一般的なクレジットカード会社のカードとは審査基準が異なる可能性があります。

広告:アコム

※ACマスターはアコム(貸金業者)が出しているカードで、一般的なクレジットカード会社のカードとは審査基準が異なる可能性があります。

【注目!】とにかく早くネット決済できるカードが欲しい方へ:バンドルカード

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。 広告:バンドルカード

広告:バンドルカード

バンドルカードは年齢制限&審査がなくスマホがあれば1分ですぐに作れます。

プリペイドカード(=事前に入金した金額しか使えないカード)なので、現在クレジットカードが作れない人・ブラック状態にある人でも安心です。

とにかく急ぎでネット決済できるカードが必要な人にオススメですよ!

バンドルカードではクレヒスは作れません。

クレヒスを作りたい方はこのあと紹介するオススメカードに申し込んでみてください。

■詳細:バンドルカードは中高生に大人気!コンビニで現金チャージOK・使い方・安全性など徹底解説

クレジットカードの審査で避けては通れない「クレヒス」

今やショッピングセンターや百貨店、ネット上でもクレジットカードは申し込みできます。

ですが、店頭・ネットどこで申し込もうとクレジットカードの審査は必ずあります!

クレジットカードの申し込みが初めての人は「審査ってなんだろ?怖いな」と不安に感じる方もいるでしょう。

クレジットカード会社はなぜ申込者に対して審査をしないといけないのでしょうか。

審査が必要な理由:クレジットカードの仕組みをさらっと整理

クレジットカードを使うと、クレジット会社は皆さんに代わってお店へお金を建て替えて支払いをします。

そして後日、皆さんに代わって立て替えたお金を、金融機関の口座から引き落としして回収しています。

クレジットカードはこのように「後払い方式」なので、カード会社はカード利用者がきちんと料金を払える人かを確認(=審査)する必要があるのです。

【カードの審査で確認される代表的な項目】

- 年収

- 勤め先

- 勤続年数

- 持ち家か借家か

- クレヒス←1番大事

※一部、学生では審査されない項目もあります。

最も重点的に確認(=審査)される項目こそが「クレヒス」です。

今回はこの「クレヒス」について簡単に内容を紹介していきます。

■学生でカードの審査が不安な方はこちら:学生でクレジットカードの審査落ち…通らないのは何が原因?審査甘いカードはある?

どんな情報がどこに記録されているの?

▼各社が保有している情報

※スマホの方は、左右にスクロールしてご覧いただけます。

| 信用情報機関名 | おもに保有する情報 |

|---|---|

| CIC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 保険会社 携帯電話会社 |

| JICC | クレジットカード会社 消費者金融 信販会社 保証会社 リース会社 銀行 |

| KSC | 日本学生支援機構 銀行(住宅ローン・カードローン) 信託銀行 信用金庫 農業協同組合 信用組合 |

一般的に、クレヒスが悪いとクレジットカードの申し込みやローンの審査に通ることは難しくなっていきます。

そもそもクレジットヒストリー(クレヒス)って何?

繰り返しになりますが、「クレジットヒストリー」の略語で、直訳で日本語に直すと「信用の歴史」です。

クレヒスには、あなたの今までのローンやクレジットカードなどの契約・返済状況が記録されています。

▼ざっと4コマ漫画で学んでみましょう

▼これからクレヒスを作りたい人におすすめのカード

※スマホの方は、左右にスクロールしてご覧いただけます。

| カード名 | おすすめポイント |

|---|---|

三井住友カード(NL) | 学生、新社会人でクレヒスを積み上げたい方へ |

アメリカン・エキスプレス・ グリーン・カード | 社会人で、これからクレヒスを積み上げたい方へ |

JCBカード(OS) | 郵送配達の中では最短で発行可能なJCBカード。 |

ACマスターカード | 最短即日発行OK・独自の審査基準。安定した収入のある方なら申込み可能。 過去のクレヒス・審査が不安な方へ。 |

クレジットヒストリーが確認できる「個人信用情報機関」

クレジットカードの利用やキャッシング、携帯電話の分割払い時には、申し込み時と契約成立後に、個人信用情報機関に情報が登録されます。

各クレジット会社や携帯電話会社は、そのお客さんが支払ったか支払っていないかという情報を個人信用情報機関に毎月ないしは都度登録しています。

上記以外にも自己破産などの債務整理※を行った場合にも、その内容が、決められた期間、クレヒスに金融事故情報として登録されます。

※債務整理=返せなくなった借金を整理したり、支払いに猶予を持たせたりする方法。

▼各信用情報期間での詳しい記載内容はこちら

※スマホの方は、左右にスクロールしてご覧いただけます。

| 記載情報 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞情報 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 ※官報情報は10年 |

| 申込情報 | 6ヶ月 | 6ヶ月 | 6ヶ月 |

| 本人申告情報 | 5年 | 5年 | 5年 |

ちなみに以下の取引に関しては、クレジットヒストリーに掲載されません。

- デビットカード

- プリペイドカード

- 電子マネー

- 家族カード

基本的に前払い式のものや事前チャージ方式のもの、自分で支払っていないものはクレヒスに反映されません。

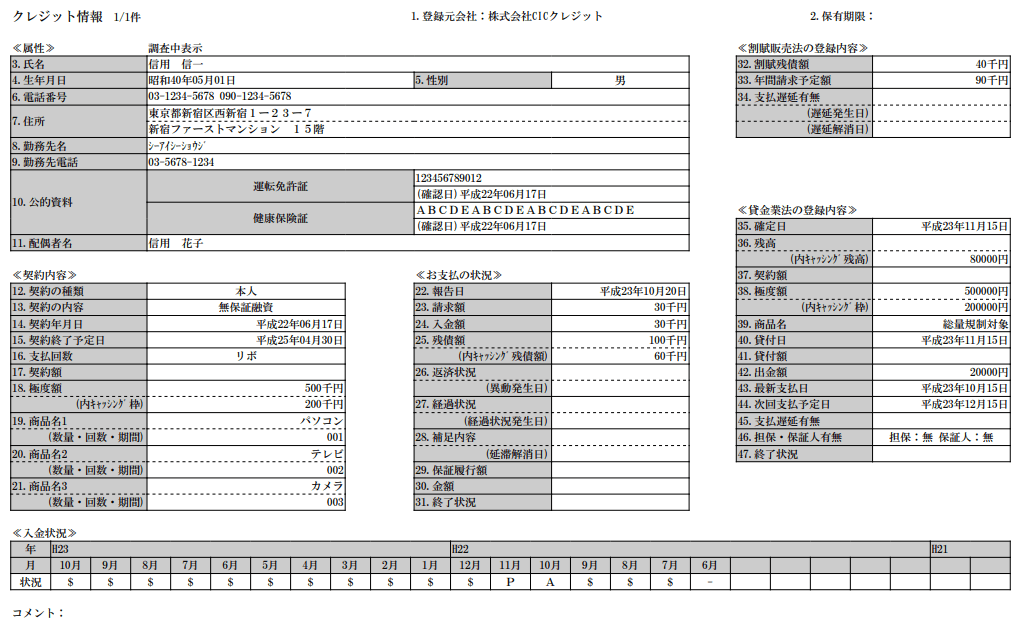

実際に個人信用情報機関(CIC)で取得できるクレジットヒストリーの例

上の画像は実際のクレジットヒストリーです。

クレジットヒストリーに載っている内容

クレジットヒストリーには以下のような内容が記載されています。

主な記載内容は「どんな契約をしているか」・「支払い状況はどうなっているか」です。

※スマホの方は、左右にスクロールしてご覧いただけます。

| 契約内容 | 説明 |

|---|---|

| クレジットカード | 月々の支払いを伴うクレジットカードの契約(会費等も含む) |

| 個品割賦 | 商品やサービスの代金を分割して支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 契約者が返済できない場合に保証会社等が返済することを取り決めた契約 |

| 無保証融資 | 保証のついてないキャッシングや貸付 |

| 保証融資 | 保証のついたキャッシングや貸付 |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジットカード契約を一本化したもの |

それぞれの項目において、支払いがきちんとされているかどうかを記号で示されています。

クレジットヒストリーにに使われている記号の意味

記号の意味は以下の通りです。

※スマホの方は、左右にスクロールしてご覧いただけます。

| 記号 | 記号の意味 |

|---|---|

| $マーク | 請求通りに入金があった |

| Aマーク | 約束の日に入金がなかった |

| Pマーク | 請求額の一部だけ入金があった |

| Rマーク | 契約者以外から入金があった |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されておらず理由もわからない |

| –マーク | 請求もなく入金もなかった(クレジットの利用がなかった) |

| 空欄 | クレジット会社などから情報の更新がなかった(クレジットの利用がなかった) |

「$」マークがついている月は問題なく返済ができている月という意味です。

H22年10月には「A(お客様都合の未入金)」・11月に「P(請求額の一部のみ入金)」がついており、支払い状況が細かく残ります。

クレジットヒストリー 情報記載の例(こんな情報が載る!)

- 1.クレジットカード申し込み時点

- 2.クレジットカード発行時点

- 3.引き落としと支払の完済

- 4.引き落としの遅延・未払い

Aさんがクレジットカードを作りました。

↓

この申し込みをした時点で個人信用情報機関には申し込みをした事実が掲載されます。

そしてクレジットカードが発行される

↓

個人信用情報機関はその申し込みが成約になったという事実が載ります。

後日Aさんがお店やネットでクレジットカードを使う

↓

締め日の後にクレジット会社から利用した明細書が送られてくる

↓

その明細書に記載された金額を支払いの時にちゃんと金融機関の口座から引落しができ

↓

支払いが完了していると

↓

Aさんは支払いを問題なく所定の全額完了しました。という情報が掲載されます。

引き落としがされていない・支払いがされていないというケースでは…

↓

支払っていませんという情報が掲載されます。

筆者もクレジットヒストリーを取り寄せてみました

残念ながら、しっかり遅れなく支払いしているのでおもしろいデータ(遅延など)はありませんでした。笑

しかし、当然ではありますが、今まで保有していた全クレジットカードの直近2年(解約カードは解約までの)の返済履歴やスマホの契約などすべて記載されていました。

興味がある方は、スマホから簡単に取り寄せできるので(500円)ぜひやってみてくださいね。

■参考:CICインターネット開示(スマートフォンで開示)

これらの信用情報をもとにクレジット会社は独自の審査をしています。

ここまで細かく記録されているとなると「支払いが遅れた記録があると審査ではどうなるの?」と気になりますよね。

次の章で解説していきます。

クレヒスをコツコツ積み重ねていくには、クレジットカードを少しずつ使っていくしかありません。

▼これからクレヒスを作りたい人におすすめのカード

※スマホの方は、左右にスクロールしてご覧いただけます。

| カード名 | おすすめポイント |

|---|---|

| 三井住友カード(NL) | 学生、新社会人でクレヒスを積み上げたい方へ |

| アメリカン・エキスプレス・ グリーン・カード | 社会人で、これからクレヒスを積み上げたい方へ |

| JCBカード(OS) | 郵送配達の中では最短で発行可能なJCBカード。 |

| ACマスターカード | 最短即日発行OK・独自の審査基準。安定した収入のある方なら申込み可能。 過去のクレヒス・審査が不安な方へ。 |

ブラックリストについて(調べてる方が多いワード!なんだか怪しそう!)

先ほどの段階でお話しましたが、支払いを全くしていないと個人信用情報機関には支払われていませんとの情報が掲載されます。

そして会社によって異なりますが、3ケ月支払いがされていない状態になると表記が変わります。

これがいわゆる「ブラック」という状態です。

実際には、ブラックリストというリストや用紙はクレジット会社や信用情報機関には存在していません。

正確には「遅延」or「異動情報」と呼ばれるものが、記録されている状態をブラックと呼んでいます。

もしも現段階で支払いが遅れていたり、引き落としができなかったりした場合は、以下の記事を読んでください。

■支払いができていないときはこちら:クレジットカードの支払日(引き落とし日)を忘れて、残高不足で引き落としされなった・・・!この時、利息よりも怖いのは信用情報が悪化すること。すぐに確認、対応すべきことまとめ

クレジットカードの支払い遅延はアウト!クレカ以外にも危険なものが・・・

クレジットカードの延滞は、ブラックリストに載る行為でありよろしくないというのはここまででわかりましたね。

しかし、危険なのはそれだけじゃないんです。

クレジットカード以外の支払いが遅れても、ブラックリストに載る可能性があります!!

しっかり確認しておきましょうね。

1人1台は当たり前な携帯端末でも注意

iPhoneなどスマートフォンの携帯端末を分割払いで支払いをしている人も要注意です。

携帯端末の分割払い、あれ実は「ローン」に当たるんです。

たとえば、2年契約をする見返りに、通信会社(キャリア)がその支払い分を毎月2年間分、立替えて払ってくれる、といった仕組みになっています。

ですから、口座の残高不足など何かしらかの事情で通話料の支払いを滞らせると、通信会社は機器のローンを払ってくれなくなってしまいます。

するとあなたに「ローン返済の延滞」という悪い記録がつくことになります。

スマートフォンの端末代金が高額になり、分割払いが一般的になって以来、スマホの支払いが理由でブラック入りしている人が急増しています!

■詳細:

過去の滞納履歴は嫌われる!カードだけじゃなく、スマホ料金の支払い遅延にも注意!

意外な落とし穴!学生の奨学金も延滞はダメ!?

卒業後に関わってくるのが「奨学金」の返済。

実はこれも意外と厄介なものなんです。

延滞が3カ月続くと、機構は個人信用情報機関に登録し、クレジットカードが一定期間使えなくなる。

4カ月で債権回収会社による督促を開始。連絡が取れないと、自宅を訪問したり、会社に電話をかけたりすることもある。

9カ月になると貸与金と利子、延滞金の一括返還を求める。

出典:朝日新聞-奨学金、進む回収強化 「あきらめればモラルハザード」2018年02月12日

奨学金の取り立ては2006年あたりを契機に厳しくなっています。

- 遅延3ヶ月:遅延情報が個人信用情報機関に登録される(いわゆるブラックリスト入り)

- 遅延4ヶ月:再建回収業者による回収がはじまる

- 遅延9ヶ月:裁判所を通した支払い督促

このように何もせずに放置しておくと3ヶ月でブラックリスト入りになります。

ブラックリスト状態だと何がどうなるの?

この段階で支払っていないと、クレジット会社によっては裁判などの法的手続きを行っているケースもあります。

つまり訴えられます!

場合によっては、バイトのお給料が強制的に差し押さえにあってしまうかもしれません。

裁判までいかなくても、カード会社からの「督促(早く支払ってくださいね、と言われること)」を受けることになります。

督促を受けると、仮にその後きちんと支払っても「この人は支払いを遅延して、督促後に支払った」というよくない情報が記録として残ってしまいます。

支払いを全くしていないブラック状態ではもちろんどこの審査も通らないケースが多いです。

遅れて支払ったとしても、その情報は支払って完済してから5年間は消えません(CICの場合)。

つまり、延滞が原因で5年間もカードの作成やローンを組むことが困難になります。

さらに、新規のクレジットカード発行だけでなく、手持ちのクレジットカードが強制解約させられるといったこともあります。

「◯回延滞をすると強制解約になる」といった明確な数値はなく、それらは各クレジット会社の裁量次第です。

会社によっては、1日の延滞を数度繰り返すだけで、カード停止や強制解約になることもあります。

今まで普通に使っていたクレジットカードが強制退会されてしまってはかなり困りますよね。

そういったことが起きないように、細心の注意をはらいましょう。

▼ブラック状態でも作れるカード!

【今すぐDL!】バンドルカードは超便利!インストール&1分で使いはじめられます。

スーパーホワイトについて←実は危険!?

ここからは支店を変えて、クレヒスが一切登録されていない人(=スーパーホワイト)について解説していきます。

スーパーホワイトの人は一切の記録がないので、当然ですが良い情報も悪い情報も記載されていません。

もちろん、最初は誰しもはスーパーホワイトなので18歳~20代前半の方は深く気にせずカードを申し込んでOKです。

ただ、20代前半を過ぎ少しずつ年齢が上がってくるとスーパーホワイトで悩む方も出てきます。

いざクレジットカードを作ろうと思っても作れない…スーパーホワイト問題が発生!?

先ほど、18歳~20代前半のスーパーホワイトは問題ないといいましたよね。

では、30代・40代のスーパーホワイトはどうでしょうか?

カード会社は30代・40代で何のデータもない人を「過去に何かあったから情報が消えているタイプのスーパーホワイトではないか」と考えることがあります。

以下のようなケースをカード会社は想定しています。

- 支払い遅延を起こす

- 遅延して支払う

- 支払い後も5年はデータが残る

- 5年経過後はデータがなくなる(=スーパーホワイトになる)

「この人は過去に何かあったかもしれない」=「リスクが高いからカードの発行をやめよう」となる可能性があります。

スーパーホワイトになる理由

30代、40代になると多くの人はクレジットカードの作成やローン契約をしているはずです。

そのため、たまたま現金主義でスーパーホワイトになった人も、損なことに後者(遅延が原因でスーパーホワイトになった)と見られてしまう可能性があります。

みなさんが30歳以降になって困らないようにするには、まずはカードを作り、少額でいいので「利用」と「支払い」の実績を作っておくことです。

学生がクレカを持つときに読んでほしい記事

カードの審査を例え話に置き換えて考えてみよう

たとえば皆さんの知り合いが2人いたとします。

下記のA君・B君2人ともが同時にお金を貸してと言ってきたら貸しますか?貸しませんか?

- 【A君】

A君はいつもご飯を食べに行った時は後でちゃんとすぐ払ってくれる。

お金の持ち合わせがなくて過去にもお金を貸したけどすぐ返してくれた。

→A君ならばお金を貸してあげてもいいかなと思いませんか。 - 【B君】

B君は過去5回お金を貸してあげたのにまだ2回分しか返してもらっていません。

返してくれる約束をB君は頻繁に破ったり後日に延ばします。

→心の優しい皆さんならB君にお金を貸すかもしれませんが、これが全く知らない人やそんなに仲が良くない人だったら断りませんか?

クレジット会社の審査もこの例と同じで、お金が戻ってくるだろうと思える人にカードを発行しているのです。

※業界裏話:過去にクレジット履歴がなく一定の年齢に到達した人を厳しく審査する方法

過去にデータがないため、苦し紛れに下記のような判断基準も利用するようです。

スーパーホワイトでのクレジットカード作成を試みる方は、ぜひ下記で足切りされないように十分に注意・努力してみてくださいね。

- 申し込み確認の電話対応、態度、様子

- 申込用紙に記入した字体が丁寧かどうか

- 印鑑サイズが必要以上に大きい(9mm以上)かどうか ※虚栄心があると判断される

- 年齢に比較して年収が以上に高い ※虚偽の疑い

- 一度に多くのカードに申し込んでいる ※信用情報期間に履歴が残る

- 職業の安定性 ※収入が安定してそうかどうか

まとめ:根本的なクレジットヒストリー対策はただ一つ

※カードを持っていない人はまず持つことを前提に。

重要なのはクレジットカードなどを適度に利用し、確実に決まった日に代金を支払うことです!

そうすればクレジットヒストリーが積み上がり、次の審査で有利に働きます。

言い換えれば、日々の家計管理が大事ともいえます。

この言葉に従って計画的に支払いをしていけば何も怖いものでもありません。

みなさんもクレジットヒストリーを積み上げてクレジット会社からの信用を得ましょう。

まだカードを1枚も持ってない!という方は、当サイトのオススメカードランキングを参考に最初の1枚を決めてみてください!

クレヒスを作るのにおすすめのカードは?

※スマホの方は、左右にスクロールしてご覧いただけます。

| カード名 | おすすめポイント |

|---|---|

| 三井住友カード(NL) | 学生、新社会人でクレヒスを積み上げたい方へ |

| アメリカン・エキスプレス・ グリーン・カード | 社会人で、これからクレヒスを積み上げたい方へ |

| JCBカード(OS) | 郵送配達の中では最短で発行可能なJCBカード。 |

| ACマスターカード | 最短即日発行OK・独自の審査基準。安定した収入のある方なら申込み可能。 過去のクレヒス・審査が不安な方へ。 |

画像の出典

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★イチオシ、多くの学生さんにオススメのカード★

最短10秒※で審査~発行が完了しすぐにカードが使えます!

カード番号が一切記載されていないデザインもスタイリッシュ。

年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。

※即時発行ができない場合があります。