クレジットカードがどのような仕組みで運営されているのか知っていますか?

- どのような会社や機関が連携しているのか

- お金はどのように流れているのか

- カード利用者・加盟店・カード会社の関係性

などなど…

クレジットカードの仕組みや各業者の関係性、お金の流れを徹底解剖していきます!

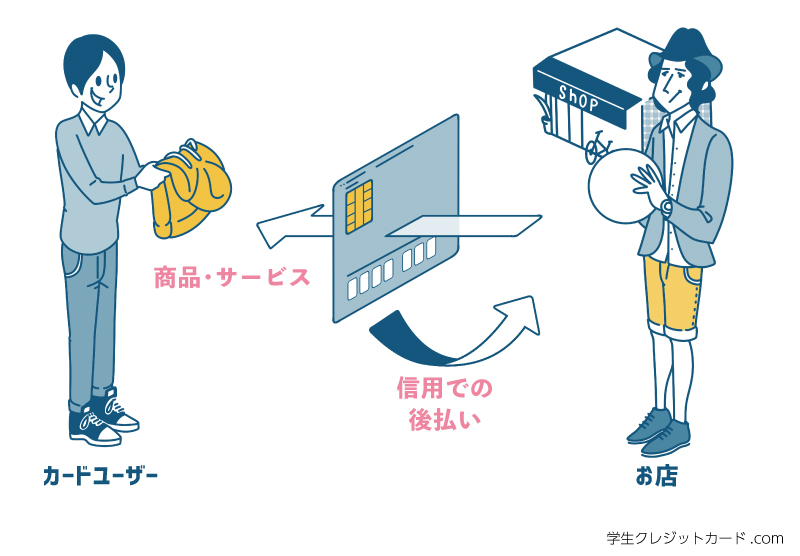

クレジットカードの役割は「信用による後払い」を可能にすること

「手持ちの現金がなくても、買い物ができる」のがクレジットカード。

なぜそのようなことができるのでしょうか?

それは、カード利用者(カード会員)であるあなたが、クレジットカード会社の審査に合格し、支払能力があると信用されているからです。

これを「信用による後払い」などと表現することがあります。

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

クレジットカードの審査

クレジットカードを申し込みしてカード会社に必要書類を提出すると、カード会社では「入会審査」が行われます。

【クレジットカードの審査で見られる内容】

- 職業・収入

- 借り入れ状況(借金があるか)

- これまでの利用状況

前述のとおり、後払いが許されるのはカード利用者が信用できる人物だからです。

カード会社はあなたの信用力を確認するために、さまざまな角度から支払能力を調査します。

この調査を一般的に「審査」と呼びます。

審査の結果、「あなたは信用できる人(=あとできちんとお金を支払える人)なのでカードを発行しますね」となるわけです。

審査に無事合格した人だけが、このように「カード会員」になれます。

クレジットカードがあることによるメリット

世界中に普及しているクレジットカード。

こんなにも普及しているのは、利用者側にも提供する側にも、みんなにメリットがある仕組みだからです。

それぞれ誰にどのようなメリットがあるのか、見ていきましょう。

ポイント!

クレジットカードがあるのは「クレジットカード利用者」・「クレジットカード会社」・「クレジットカード加盟店」の3者にメリットがあるからです。

クレジットカード利用者(あなた)のメリット

【クレジットカード利用者(あなた)のメリット】

- 多額の現金を持ち歩く必要がない

- 現金が足りなくても欲しいものを確実に買える

- 多様な支払い方法(分割払いなど)を利用できる

- 利用額に応じたポイントや特典が受けられる

多額の現金を持ち歩く必要がなく、その場でほしいと思った商品を確実に購入することができます。

買うつもりだったのに少しだけお金が足りなくて一品をあきらめる、なんていうことはもうなくなります。

代金を分けて支払う「分割払い※」など支払い方法も選べますので、少々高額のものも無理せず買うことができます。

※3回以上の分割払いは手数料がかかるので注意

また、多くのクレジットカードでは利用額に応じたポイントを付与してくれる点も魅力的です。

■参考:リボ払い・分割払い・一括払いって何?リボ払いは注意!できる限り一括で支払いしよう!

オススメクレジットカード!

はじめての1枚にオススメのクレジットカードは「JCB CARD W」です!

年会費無料にかかわらず、ポイント還元率が高く、さらにAmazonやスターバックスで利用するとさらにポイント還元率がUPします。

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% |

| ポイント還元率(最大) | 10.5% |

| 発行スピード(最短) | 即日 |

カード加盟店(お店)のメリット

【カード加盟店(お店)のメリット】

- 売上UPが見込める

- 支払い方法において他店との差別化ができる

- 現金集計の手間やお釣りの受け渡しがなくなる

前述の「消費者が、買うのをあきらめる必要がない」点はお店側からすると、顧客が今ほしい商品を確実に売りやすくなります。

カード払いができれば分割払いも利用できるため、消費者にとっては現金払いより高額な商品を買いやすくなる心理もあるでしょう。

店側にとっても、高額商品を買ってもらいやすくなるのは嬉しいことです。

また、カード払いによるポイント獲得を重視している消費者からすると、「同じ値段ならカード払いできるこちらの店にしよう」となり、他店との差別化も図れます。

このケースでは、逆に言うとカード決済を導入しないと顧客が離れる恐れもあるといえますね。

最近では人手不足解消の一環として、現金の集計を必要としない「キャッシュレス決済専用店」も出てきました。

クレジットカード会社のメリット

【クレジットカード会社のメリット】

- カード会員から年会費や分割払い利用時の利息がとれる

- カード加盟店からはカード利用額に応じた手数料がとれる

このように、カード決済のシステムを提供することで、カード会社には各種「手数料」が入ってくるというメリットがあります。

また、カード会社に広告代を支払ってカード会社と提携し、カード会員に自社の商品やサービスの宣伝を行いたい企業からの広告収入を得ることも可能です。

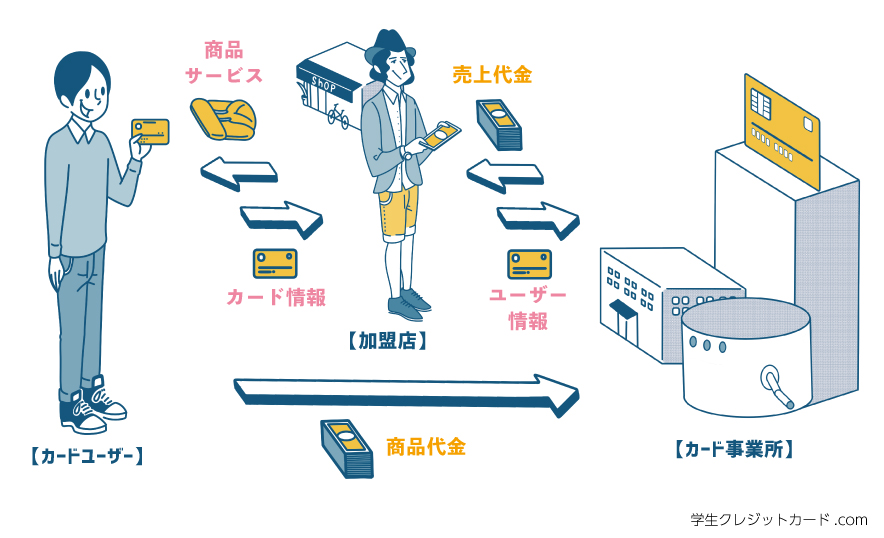

クレジットカードでの支払いからお店に代金が支払われるまでの仕組み

図で見てみると、こんな感じ!

- カード会員(あなた)がカード加盟店(お店)で買い物をする

- 売上データがカード会社※に届く

- カード会社は各個人ごとのカード利用額を集計する

- カード利用者(あなた)は、毎月の決められた日に一定期間の利用額を銀行口座に振り込む

このような流れでデータやお金は回っています。

※カード会社は厳密に言うと「イシュア」と「アクワイアラ」に分けられます。詳細は後ほど解説しますね。

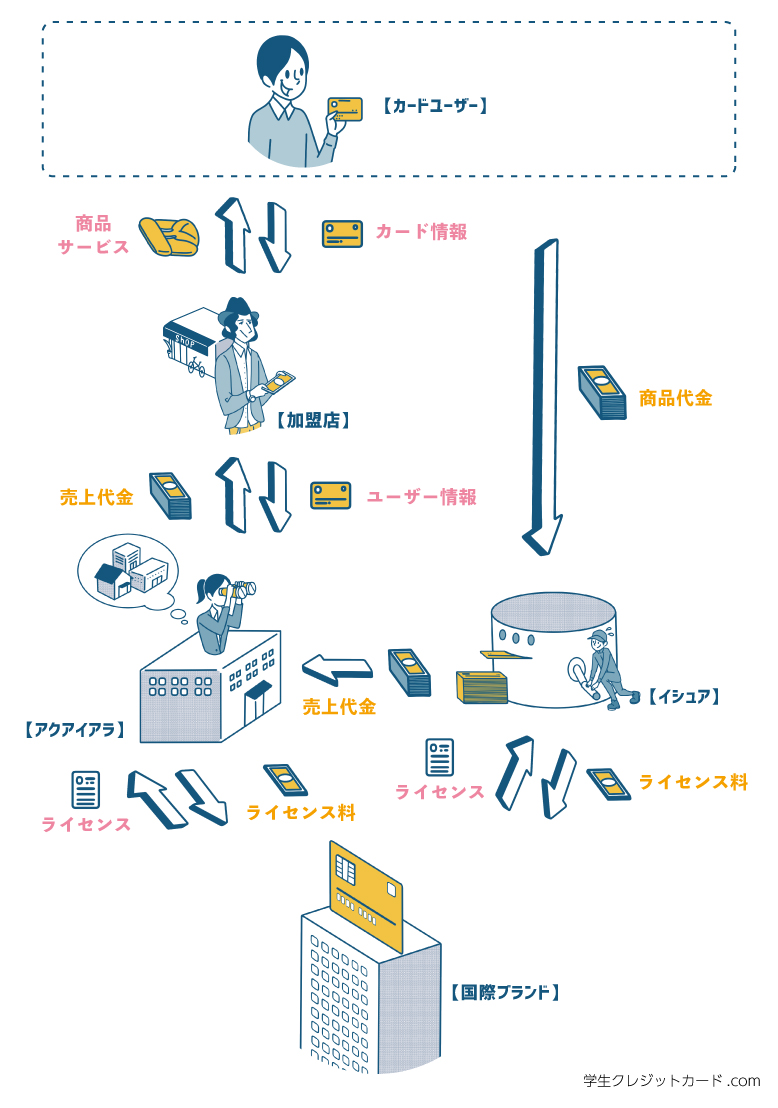

「イシュア」「アクワイアラ」がカード会員とカード加盟店をつないでいる

カード会社の主な役割は、クレジットカード利用者と加盟店(カード利用店)をつなぐことです。

大きな目的は同じでも、クレジットカード事業者には大きく分けて3つの区分があります。

【主なクレジットカード事業者】

- 国際ブランド

- イシュア

- アクワイアラ

難しい言葉が続きますが、ここから1つずつ解説していくので安心してください!

国際ブランド

国際ブランドは、カード右下についているロゴの会社を指します。

自分のカードのロゴと加盟店(お店)に掲載されているロゴが一致すればカードが使えます。

- VISA

- Master

- JCB

- American Express

- ダイナースクラブ

上記の主要な5社をまとめて「5大ブランド」という言い方をすることがあります。

■詳細:クレジットカードの国際ブランドのVISA・MasterCard・JCB・AMEXって何?どれを選べばいいの?【超初心者&学生でもわかる!】

イシュア

イシュアは、クレジットカード発行会社のことで、国際ブランドの許可を得てカード発行業務を行います。

大手の三井住友カードは、VISAやMastercardから許可を受けてカードを発行をしています。

ほかにも、イシュアはカード会員に対してのサービスや、利用代金の請求と回収などの業務も行っています。

アクワイアラ

アクワイアラは、加盟店の管理をする会社です。

加盟店になったお店にクレジットカード決済のシステムを導入し、売上データの管理を行います。

イシュアと提携してカード利用者の利用代金を肩代わりし、加盟店に支払うのはアクワイアラの役目です。

日本の場合

日本の場合だと「イシュア」と「アクワイアラ」を兼ねる会社がほとんどです。

ざっくり言うと、この2つについてそこまで詳しく考える必要はありません。

明確に分けて考えることができないため、余計に混乱してしまいます。

JCB、American Express、ダイナースは、「国際ブランド」でもあり「イシュア」でもあり「アクワイアラ」でもあります。

クレジットカードを取り巻く全体像をまとめた図

※あえて詳細な図にしています。通常はアクワイアラ(アクアイアラ)・イシュア・国際ブランドをまとめて「カード会社」と理解してOKです。

学生がクレカを持つときに読んでほしい記事

クレジットカード利用から支払いまでにはどのくらいのタイムラグが発生するのか?

利用者(カード会員)の観点からと、加盟店の観点からと、両方を見ていきましょう。

利用者の支払いから、口座引き落としまで

国際ブランドとイシュアを兼ねているJCBのようなカードは、実際にカードを利用してから口座引き落としまでのタイムラグが短めです。

JCBの場合支払いサイクルは「毎月15日締め切り、翌月10日引き落とし」です。

たとえば4月16日から5月15日までの利用分は、6月10日に口座引き落としとなります。

小ネタですが、法人ベンチャー企業などには、支払いサイクルが長いカード(お金の遣り繰りが楽なカード)がひそかに人気です。

店頭でのクレジット利用から加盟店へ現金が振り込まれるまで

三井住友カードの場合、締日と支払日が月2回あり、タイムラグは短めです。

- 毎月15日締め切り、当月末日振込

- 毎月末日締め切り、翌月15日振込

※カード会員の支払方法(ボーナス払いなど)によってこのサイクルは変わります。

決済代行業者が間に入ることもある

カード会社と加盟店の間に「決済代行業者」が入るケースもあります。

決済代行業者は複数のカード会社の決済業務をまとめて管理してくれる会社です。

売上の締日や振り込まれるまでのタイムラグが短く、回数も多いなどのメリットも提供しています。

個人商店など小さいお店は正直クレジットカードを使われるとキツい?

個人経営の小さなお店では、商品・材料の仕入は量があまり多くなかったり変動的であったりするため、支払いは都度現金で行われていることが多いようです。

日々の仕入をスムーズにするためには、現金はすぐ手元にあったほうがよいですよね。

ということは、利用客からは直接現金による支払いをしてもらったほうが、資金繰りがスムーズになることが分かると思います。

長いケースでは、カードでの売り上げ金が手元に入るのに2週間~1か月ほどかかることもあります。

商品を仕入れるために今すぐ現金が欲しい!というときに、カード払いのお客さんが続くとお店としてはキツくなるわけです。

実際にそのようなお店の利用客の立場になったとき、そこまで深く考えて配慮してあげるべきかどうかは、個人の価値観次第です。

ただ、このような事情がある事実だけは知っておいてもよいかもしれません。

当サイトにもそんな記事があります。

■参考:あえてクレジットカードで支払わない方がいいお店、特に寿司屋など個人経営の高級飲食店では支払い方法を考えよう

クレジットカード会社はどうやって儲かるのか?

クレジットカード会社は、どういう仕組みで収入を得ているのでしょうか?

カード会社の収入源は主に4つあります。

【カード会社の主な収入源】

- クレジットカード加盟店からの手数料

- クレジットカード利用者からの手数料

- クレジットカード利用者の年会費

- その他広告収入など

1つずつサクッと説明していきます!

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

1,クレジットカード加盟店からの手数料

カードによる支払いを受け付けるお店は、カード会社に手数料を支払うことで「カード加盟店」となっています。

手数料には「加盟料」と売上金額にかかる「加盟店手数料」があります。

加盟店手数料は、お店の形態や業種によって異なる率が設定されており、売上代金の1.0%~7.0%であることが多いです。

大手チェーン店などでは手数料が低く、個人店では手数料が高い傾向にあります。

なおこの加盟店手数料、日本国内ではカード利用者には請求できないことになっています。

一部の国(オーストラリア、アメリカの一部の州、イギリスなど)では、加盟店がカード利用者に請求してもよい法律になっています。

※「クレジットカード・サーチャージ」との名目で請求されることがあります(海外旅行の機会がある方は覚えておきましょう)。

2,クレジットカード利用者からの手数料

カード会員による「各種手数料(分割払いやキャッシング利用時の利息)」もカード会社の大きな収益です。

リボ払いに登録したり利用したりするとお得になるとのキャンペーンがよくあるのは、最終的にカード会社に手数料メリットとなるからですね。

3,クレジットカード利用者の年会費

カード会員から得る「年会費」も収益源のひとつです。

最近は年会費無料のカードも多いですが、特典が手厚いカードや利用限度額が高いカードは年会費が高めです。

ゴールドカード、プラチナカードなどは年会費が高いカードの代表ですね。

4,その他広告収入など

カード会社は広報紙などに企業の広告を掲載することで「広告収入」も得ています。

カード会員は、支払能力のあることがすでに審査で証明されている人たち。

広告を出して自社商品を気に入ってもらえれば、そのまま続けて利用してもらえる優良顧客となる可能性が高いわけです。

そのため、企業はカード会社に積極的に広告費を支払い、カード会員に向けて広告を出してもらっています。

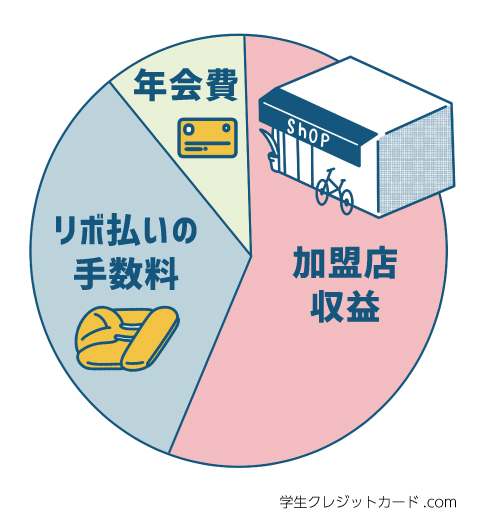

実際に企業の決算資料からその割合を紐解いてみる

カード会社の平均的な収益構造は以下の図のような感じです。

みなさんのイメージとは少し違ったかもしれませんね。

驚くことに収益の大半は「手数料(加盟店+利用者)」で占められています。

実在するカード会社の決算資料を見てみよう!

例として、株式会社クレディセゾンの決算資料を見てみましょう。

クレジットサービス関連事業の収益のうち、カードショッピングの収益は53.5%(2023年度)です。

さらに、この内訳を2023年度で見てみると

- 加盟店からの手数料収益:58.6%

- リボ払いの手数料収益:34.4%

- 年会費からの収益:7.0%

となっています。

※スマホの方は、タップで拡大できます。

出典:クレディセゾン:2023年3月期 決算資料-カードショッピング収益の内訳

ユーザーよりも、加盟店(お店)から得ている収益が多いとわかりますね。

この比率を見れば、多くのカードが学生向けに年会費を無料にして勧誘しているのも納得です。

年会費はそんなに重要じゃない

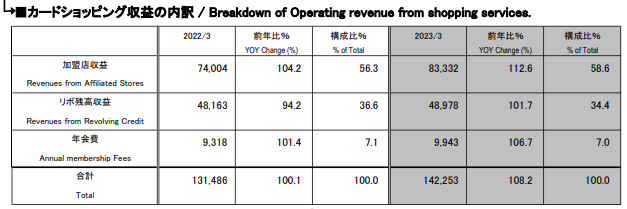

上記の内訳から、カード会社にとって年会費による収益があまり重要ではないこともわかりました。

| 2023 / 3 | 前年比 % | 構成比 % | |

| 加盟店収益 | 83,332 | 112.6 | 58.8 |

| リボ残高収益 | 48,978 | 101.7 | 34.4 |

| 年会費 | 9,943 | 106.7 | 7.0 |

国際ブランドとカード発行会社(イシュア)は分けて考える

前の章でも少し紹介しましたが、「国際ブランド」と「カード発行会社」は、同じ場合と異なる場合があり、少々分かりづらくなっています。

国際ブランドには

- VISA

- Mastercard

- JCB

- American Express

- ダイナースクラブ

などがありますが、VISAとMaster Cardは「国際ブランド」として世界的にカード決済の仕組みを提供しているだけです。

カード発行業務は行っていませんので「イシュア」ではありません。

逆に考えると、VISAとMaster Cardブランドがついているカードは、必ず「イシュア」から発行されていることになりますね。

日本の「イシュア」の代表的な企業には「三井住友カード」や「クレディセゾン」などがあります。

これらの会社は、カード会員に対してのサービスが主な業務です。

カード会員への利用代金の請求と回収、会員獲得に向けたプロモーション活動、なども行っています。

カード発行会社(イシュア)と提携サービスの会社も混同しないで!

カード利用者にとって、最も重要なのが「提携サービスの会社」と「カード会社」を混同しないことだと思います。

たとえば、「マイルが貯まるカード」で考えてみましょう。

航空会社と提携しているカードは、どこからが航空会社のサービスで、どこまでがクレジットカード会社のサービスなのかわかりにくいです。

整理するとこんな感じです。

- マイル事業の運営:航空会社

- カード発行や決済など:カード会社

マイルが貯まる仕組みを運営しているのは航空会社であって、カード会社ではありません。

航空会社はカード会社と提携して自社サービスの利用を促しているだけであって、クレジットカード業務は行っていません。

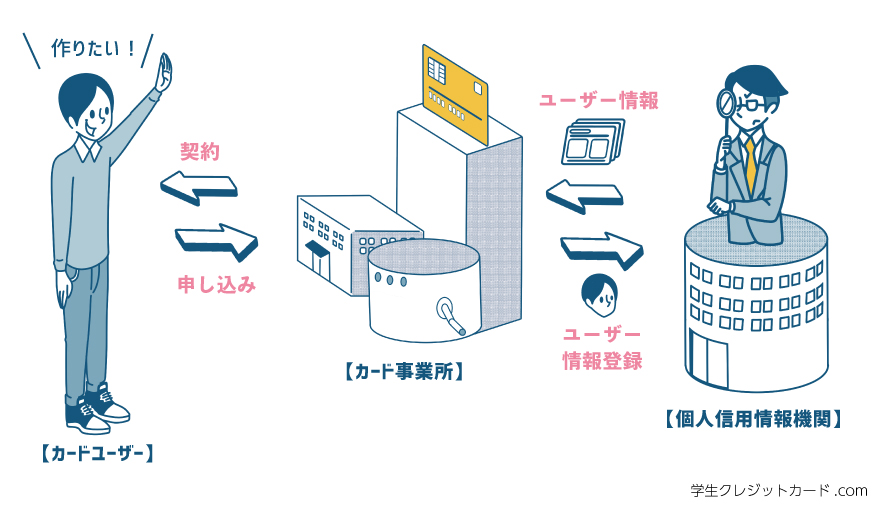

上記の仕組みや信用を担保するための第三者機関として、個人信用情報を管理する機関が存在

一般的に入会申込をすると、「信用情報などを元に支払能力を審査される」といわれています。

この「信用情報」の出所は、第三者機関です。

クレジットカードの利用規約にも機関の名前が載っていますが、日本では下記3社で運営されています。

これらの機関では、各個人のお金の借入状況やクレジットカードやローンの申込状況、支払遅延の履歴などが記録され管理されています。

さらに、これらの情報は、カード会社や銀行などから情報開示請求に基づいて随時提供されています。

「ブラックリストに載る」とは、ここに悪い情報が登録されてしまうことをいいます。

次のカードの申込みや、ローンを申し込んだときの審査に悪い影響が出ると言われています。

カードの支払いを3か月滞納したり、日数は短くても支払いが遅れることが1年に3回以上あったりすると、ここに記録されてしまいます。

情報の保存期間は5~10年です。

悪い情報が保存されている間は、新しい金融サービスを申し込んだときの審査に悪い影響が出ることになります。

なお、個人でも自分の情報がどのように登録されているか知りたい場合は、有料ですが情報開示してもらえます。

■参考:クレジットカードのクレヒスの恐怖!ブラック・スーパーホワイトって何?どうやって回避する?

クレジットカードの本質を超えた魅力的な各種特典

クレジットカードの本質は「信用による後払い」を可能にすることです。

中にはこの後払いを「借金」と考えて敬遠する人がいることも事実です。

しかし、今は「後払い機能」よりも「魅力的な各種特典」が重要視されています!

ぜひ、後払い=借金だと考えている人にもカードのその他特典について知ってほしいです。

ポイント制度

多くのクレジットカードでは、利用金額に応じてポイントが貯まるサービスがついてきます。

このポイントサービスをいかに上手に利用できるかどうかが、お得にカードを使えるかのカギです。

たとえば、100円利用ごとに1ポイント(1円相当)がもらえるカードがあったとしましょう。

このカードの還元率は1.0%です。

年間50万円使えば、5,000ポイント(5,000円相当)も貰えます!

逆に言うと、現金で支払っていたら5,000円も損していると言えますね。

カードの還元率は平均で0.5%程度。1.0%あると高還元率カードだと言われます。

■詳細:クレジットカードのポイント交換先は「高還元率・流動性が高いもの」が絶対オススメ!景品交換は損…!?

各種保険・補償

海外旅行保険

クレジットカードの付帯保険といえば、海外旅行保険のことを指すほど一般的になりました。

海外旅行保険は、旅行代理店等で数千円で申し込むこともできますが、カード付帯保険なら加入料無料で利用できます。

※自動付帯(カードを持っているだけでOK)な種類の場合

年数回旅行する人には、海外旅行保険が付帯したクレジットカードを1枚持った方が圧倒的にお得です。

なお、国内旅行保険も付帯しているカードも増えていますが、適用条件が複雑すぎて使いづらいことも多いです。

補償内容と適用条件は、旅行前によく確認して理解しておきましょう。

不正利用に対する補償

カードの紛失・盗難時も保険がついているので、速やかに手続きを行えば万一の不正利用時もカード会員の負担はありません。

他にも、カードを使って買ったものが90日以内に破損した場合にはその代金が補償される、お買い物保険が付帯しているカードも多いです。

他ユニークな特典

他の特典としては、デパートやスーパーマーケットと提携のカードでは毎月特定日に割引が受けられるケースもあります。

※5.0%程度の割引が受けられるものが多いです

また、遊園地、テーマパーク、映画館、カラオケ、飲食店などが割引になるもの、高速道路料金が割引になるものもあります。

期間限定入会キャンペーンを上手に利用しよう

長い目でみて普段ずっとお得に使えるカードを選ぶことはもちろん重要ですが、「入会キャンペーン」も要チェックです!

タイミングがあえば、入会するだけで5,000円~10,000円程度の商品券やキャッシュバックが受けられるカードもあります。

一見すると、カード会社が損なようにも思えますが、カード利用者がたくさん街中でカードを使えば、加盟店手数料がもらえるため、長期的に見れば十分利益になります。

収益の大部分を占める加盟店手数料を増やすには、まずはカード会員を増やす必要があるため、大盤振る舞いな入会特典を行っているカード会社が多いのです。

ポイント!

クレジットカードを選ぶときは入会キャンペーンを狙うのも大切!

まとめ:クレジットカードの仕組みを理解してクレカ生活を楽しもう!

さまざまな会社や機関のニーズが複雑に絡み合って、みんながWIN-WINになれるサービスを提供されているのがクレジットカードです。

利用者として注意すべき点は、利息に注意し支払い(返済)が滞らないようにすることだけ。

初めてクレジットカードのことを知ろうとしている人や、クレジットカードの何かを不安に思っている人も、クレジットカードの仕組みをよく知って、安心して利用してください。

学生の1枚目におすすめのカードはコレ!

最短10秒※で審査~発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。 ※即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント!・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元!※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

学生がクレカを持つときに読んでほしい記事

資料・画像の出典

学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ