はじめてのクレジットカードは、使いすぎやトラブルを防ぐことを意識するのが大切です。

クレジットカードを便利な支払い手段として安全に使うためにも、クレジットカードに置けるトラブル等を事前に知っておきましょう。

今回は、初心者のための基本知識として「知っておきたい10のルール」をまとめてみました。

これを参考にしながらも「決めておくべき自分のルール」というのを考えてみてくださいね。

【1位】JCBカード W:【人気No.1】Amazon利用で最大12,000円還元!

【2位】ライフカード:初年度は還元率1.5%、海外利用で3%キャシュバック!

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

①:絶対に支払い遅延・延滞しないこと

はじめて持つクレジットカードは、何よりも「絶対に延滞しないこと」を強く意識しておきましょう。

- 遅延損害金発生

- 信用情報(クレヒス※)に悪い記録が残る

上記の2大デメリットが発生し、何もいいことがありません。

※クレヒスとは、クレジットカードやスマホの分割払いなど、信用で後払いにしてもらっているさまざまな行為の通知表・成績表だと思ってください。

この成績が悪くなっていくと、大人になってからのクレジットカード発行・ローン借り入れに悪影響がでてきます。

基本的に支払日の翌日から遅延となります。

しっかりと支払日までに引き落とし口座にきちんと入金をしておきましょう!

もしも支払えなかった場合の対処方法は「クレジットカードの支払日(引き落とし日)を忘れて残高不足で引き落としされなったとき」を参考して、対応しましょう。

筆者の周りでも、社会人になってから新しいクレジットカードを作れずに困っている方が結構います…。本当に「クレヒス」は大事。延滞はしないように気をつけてください。

②:自分の収入と支出の状況を常に把握すること

延滞を回避するためには、「毎月の収入と支出の状況を常に把握する」ことが大事です。

- 収入:

1ヶ月のアルバイトのお給料や仕送りなど - 支出:

1ヶ月の支出(クレジットカード以外の支出も含む)

請求額を支払えるかどうかは収入と支出のバランスで決まります。

よくある「クレジットカード使いすぎ問題」は、この収入と支出のバランスをうまく保てば簡単に回避できます。

毎月の収入から携帯電話などの固定費をすべて差し引いて、残った収入からカードの請求額を処理できるかどうかを常に計算するようにしましょう。

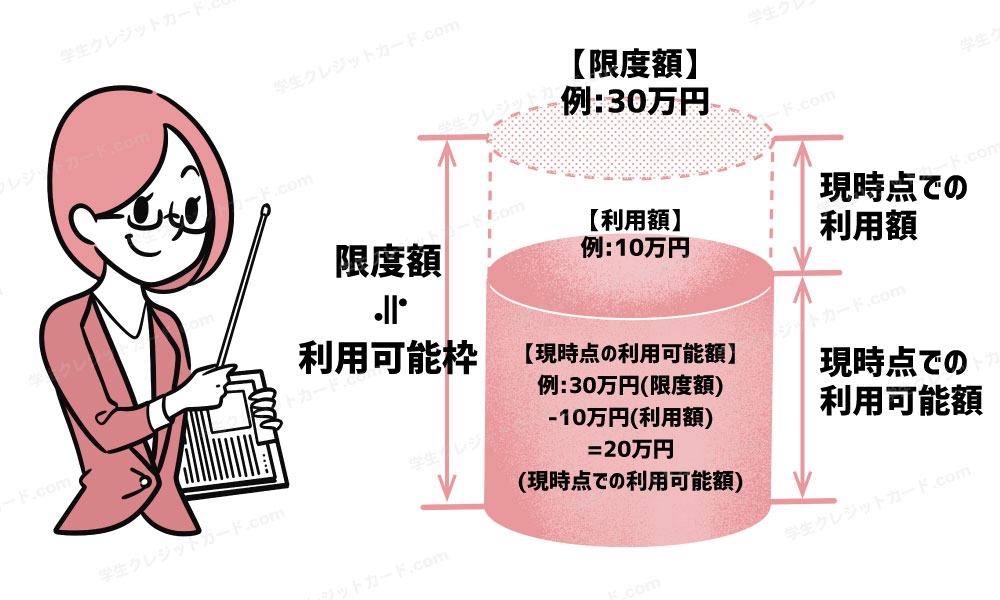

③:限度額を制限しておくこと

クレジットカードの限度額(合計で何円までカード払いを使えるか)は、カード会社の判断によって決まります。

※限度額を上げるにはカード会社の判断が必要ですが、下げるのは自分の判断(設定)でできます。

はじめてのクレジットカードで使い過ぎてしまうかもしれないと感じるなら、限度額を小さく制限しておくのがオススメです。

5万円や10万円と小さな限度額であれば、ついつい使い過ぎても延滞に至る可能性は低いですよね。

そもそも、学生さんがクレジットカードを持つ場合、限度額は10万円に設定されていることがほとんどです。

■限度額の詳細:限度額・ショッピング枠・キャッシング枠・総利用枠、違いを徹底解説!キャッシング枠は原則0円がオススメ。

④:Web明細を確認すること

はじめてのクレジットカードは明細の確認を怠りやすいので、こちらも使い過ぎ回避のために定期的に明細も確認することを覚えておきましょう。

少なくとも月に1回は明細を確認してください!

請求額や限度額など各種情報は、いつでもWeb明細で確認することができます。

クレジットカードへ申し込む際にWeb明細を希望することができます。

カード発行後にWeb明細の利用を希望することも可能です。

Web明細なら、もし不正利用されていたとしても早期に不正を発見できます。

不正利用は基本的に発生から60日未満なら、カード会社が補償してくれるので月1で明細を確認しておきましょう。

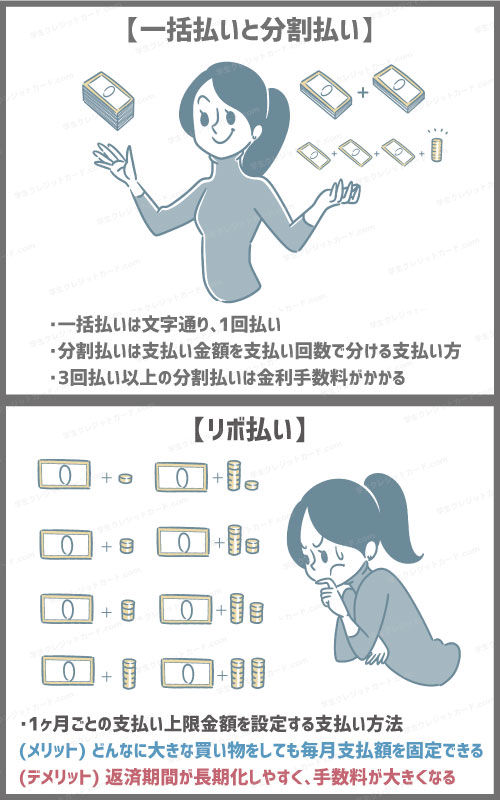

⑤:支払い方法や金利を学ぶこと

クレジットカードの支払いは、種類によって手数料が発生することを覚えておきましょう。

- 一括払い:手数料なし

- 分割払い:1回~2回までは手数料なし

- ボーナス払い:1回は手数料なしが多い

- リボ払い:絶対に金利手数料が発生

キャッシング(お金の借り入れ)やリボ払いは必ず手数料が発生します。

クレジットカードで「キャッシングやリボ払いは極力避けるのがよい」と言われるのはこれが理由です。

▼図にまとめると、こんな感じ

支払い方法ごとに金利設定も異なります。

同じ2ヶ月で完済を目指す場合でも、「分割払い」と「リボ払い」では手数料が異なることがあります。

はじめてのクレジットカードは「一括払い(1回払い)」のみ使用すると安心です。

仮に分割払いを利用するときは、完済までにどのくらいの手数料が発生するのかを計算しておくと安心です。

■金利(利子)の計算方法:リボ払い・分割払い・一括払いって何?リボ払いは注意!できる限り一括で支払いしよう!

当サイトで申し込み数上位!人気のクレジットカード最新ランキングがこれ!

【1位】JCB CARD W:還元率1.0%でお得

【2位】

【3位】三菱UFJカード:セブン‐イレブン、ローソンで通常5.5%相当還元が受けられる!

広告:JCBカード、ライフカード、三菱UFJカード

⑥:他人にクレジットカードを貸さないこと

友達に「後で返すからクレジットカードを貸してくれない?」と言われたとき、あなたならどうしますか?

友達なので貸してあげたくなる気持ちもあるでしょうが、絶対にやめてください。

私の知人(女性Aさん)のびっくりする話を1つ紹介しておきます。

女性Aさんは男性Bさんと「付き合うかもしれない!」といういい関係でした。

- 男性Bさん「おれ今日誕生日なんだよ」

- 女性Aさん「え!?じゃあプレゼント買ってあげるよ!」

- 男性Bさん「ほんと?欲しい物が通販サイトにあるんだけど買ってくれる?」

- 女性Aさん「クレジットカードあるけど使えるのかな?」

- 男性Bさん「クレジットカード貸してみて」

この流れから、女性Aさんは男性Bさんにクレジットカードと暗証番号をセットで貸してしました…。

カード番号と暗証番号がわかると不正でカードを利用できてしまいます。

男性Bさんはその後、借りたクレジットカードからカード番号などを書き写し、暗証番号を使って不正利用をしました…。

自分がカードを貸し、暗証番号も教えた女性Aさんは、Aさんにも落ち度があるためカード会社からの補償も受けられず、男性Bさんの不正利用額を全額払うことに…。

家族であってもクレジットカードと暗証番号は渡してはいけません。

第三者に貸してしまって不正利用された場合、あなた自身で損害分を負担しないといけません。

⑦:サイン欄があれば裏面には必ずサイン

クレジットカードの裏面にサイン欄がある場合は、必ずサインをしておきましょう※。

※最近のカードは署名欄がない場合もあります。その場合はサイン不要です。

裏面のサインは「日本語」・「英語」・「マーク」など何でもOKです。

基本的に日本語(フルネーム)で署名しておくのがオススメです。

その理由として「普段から書きなれていること」、「海外で偽装されにくいこと」などがあげられます。

海外の人が日本語を書くのが難しいので、なんとなく想像できますよね。

▼サイン欄がないカードの一例(三井住友カード)

⑧:クレジットカード現金化はしないこと

クレジットカード現金化はカード会社の規約に反します。

絶対にショッピング枠を現金に換える行為はしないでください。

はじめてのクレジットカードを持つ方にとって「現金化ってなに?」となると思います。

- カードで換金性の高いもの(商品券など)を買う

- 現金化業者で売る

- 現金を手に入れる

このような行為を一般的にクレジットカードの現金化といいます。

一般のチケットショップを利用しての換金も「現金化」といえますが、カード会社が懸念するのは現金化業者の利用です。

一般社団法人クレジットカード協会でも注意喚起されています。

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。

このことは、クレジットカード会社とカード会員との約束事である「クレジットカード会員規約」に記載されています。

また、クレジットカードで現行紙幣・貨幣を購入することはショッピング枠の現金化に該当します。

このようなことは、規約違反として、「残金の一括請求」、「カードの利用停止」、「カードの強制退会」等のペナルティを受けることにもなります。

クレジットカードショッピング枠の現金化は重大な規約違反。絶対NGです!

⑨:他人のスマホや、不特定多数が使うPCでクレジットカードを使わないこと

通販サイトなどでクレジットカードを使う場合、必ず自分の端末やPCで使いましょう。

他人のスマホやネットカフェ、大学のPCなどでクレジットカードを使うと、カード情報が端末に残ってしまう可能性があります。

結果として、意図せず不正利用に繋がる可能性があり危険です。

とくにネットカフェ・大学のPC室などは不特定多数の人間が出入りしますし、極端な話「情報を盗むためのソフトを仕込む」ということもできてしまいます。

「1度だけなら大丈夫!」という根拠のないポジティブ思考はまったく通用しない怖い世界です。

やめておきましょう。

⑩:クレジットカードを大切に管理し、なくさないこと

基本的なことですが、カードの紛失には気を付けてください。

クレジットカードの紛失は不正利用につながります。

ここで、クレジットカードを紛失した時の対処方法も覚えておきましょう。

- カード会社へ連絡

- 利用停止にしてもらう

- 警察へ連絡

やるべき手順は上記の流れです。

最優先で紛失したクレジットカードを利用停止にし、使えなくしないといけません(警察への連絡より先です)!

カードを使えないようにさえすれば、被害が拡大することはありません。

場合によってはカードの再発行手数料がかかることもありますが、不正利用されて被害が大きくなるよりだいぶマシです。

紛失時の利用停止手続き、再発行手続きはとても面倒…。これを回避するためにも、しっかり管理しましょう!

まとめ:疑問が出たら、その都度解決していくスタンスが好ましい!

はじめてのクレジットカードで「使い過ぎない」&「トラブル回避」のために、最低限として覚えておきたい10のルールを紹介しました。

実際にクレジットカードを使っていく中で他にも知っておきたい事柄が色々とあります。

疑問が湧いたらすぐに解決するというスタンスを持つと、安心してはじめてのクレジットカードを使えるようになります。

当サイトは学生向けとしてクレジットカードにまつわるさまざまな情報を発信しているので、疑問解決のために活用してみてくださいね。

はじめてのクレジットカードにオススメの2枚

最短10秒※で審査~発行が完了しすぐにカードが使えます!カード番号が一切記載されていないデザインもスタイリッシュ。年会費無料で、ポイント還元率は最大7%・通常0.5%と普段使いでも得です。 ※即時発行ができない場合があります。

|

| 年会費(初年度) | 永年無料 |

|---|---|

| 年会費(2年目~) | 永年無料 |

| ポイント還元率(通常) | 0.5% ポイント名:Vポイント |

| ポイント還元率(最大) | 最大7% 条件:対象のコンビニ・飲食店でスマホのタッチ決済を利用 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):-

他実施中キャンペーン:・【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント!・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元!※対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 ※iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 Visa、Mastercard2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。普通に使うだけでもお得+特典も豊富なカードです。キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

|

| 年会費(初年度) | 無料 |

|---|---|

| 年会費(2年目~) | 無料 |

| ポイント還元率(通常) | 1.0% ポイント名:Oki Dokiポイント |

| ポイント還元率(最大) | 10.5% 条件:JCB PREMOに交換した場合 |

| 発行スピード(最短) | 即日 |

- 付帯保険(海外旅行):○(利用付帯)

- 付帯保険(国内旅行):-

- 付帯保険(盗難保険):あり

- 付帯保険(ショッピング保険):あり

他実施中キャンペーン:・Apple Pay、Google Pay、MyJCB PayまたはApp Store、Google Play利用額の20%をキャッシュバック(最大3,000円)(2024年9月30日)・新規入会&MyJCBアプリログインでもれなくAmazonギフトカード1,000円分プレゼント(2024年4月30日)

▼券種紹介記事はこちらから!

JCB CARD Wは学生の1枚目クレカとしてもオススメ!ポイント2倍・39歳以下限定でずっと年会費無料!

三井住友カード(NL)が登場!ナンバーレスで安心のデザイン・年会費無料・タッチ決済で最大5.0%還元で使いやすい

JALカードnaviは、旅行好きなら持つべき!学生でJALマイルが貯まる・保険もバッチリ。在学中は年会費無料・・・お得すぎる最強カード!?

広告:三井住友カード学生クレカ管理人

自分が大学生・未成年時代のお金・クレジットカードの失敗経験をもとに、同じ失敗をする人・クレジットカードについて悩む人をひとりでも減らしたいという気持ちで当サイト運しているクレジットカードの専門家。

130枚以上のクレジットカードを比較検討し、累計22枚のカードを所有してきました!(大学生の頃は6枚所有)

航空券をほぼ無料にし、ふらっと旅行に出かけるのが趣味で、Amazonでのお買い物も累計40万円分以上、ほぼポイントで済ませています。

カード会社幹部や広報部・外部の専門家ともつながりがあり、常により良い情報を届けられるように頑張っています!

▼ブログランキングにも参加しております。 当サイトの思想に共感いただける方は、ポチッとおねがいします(タップ1回で投票完了します)

自分にピッタリのクレジットカードの選び方がわからない方は、基礎知識・おすすめカードの選び方が一気に学べるトップページをぜひ見てください。→ 学生クレジットカード.com

★お得に使えるお店が多いカードです★

【最短5分発行】年会費がずっと無料のカードでは最高クラスの実力。

普通に使うだけでもお得+特典も豊富なカードです。

キャンペーン盛りだくさんの今こそ、入会のベストタイミングです!

※モバ即利用には、①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)、②顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)が必要です。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

★海外旅行に行くならこのカード★

海外利用分は3%(最大100,000円/年)のキャッシュバックが受けられます!

海外旅行保険も自動付帯で安心です。

入会後は1年間ポイント1.5倍でお得!

★在学中は年会費無料★

発行スピードが早く、最短で翌営業日には発行が完了しすぐにカードが使えます!※

お急ぎの方にもおすすめのカードです。

セブン‐イレブン、ローソンで通常5.5%相当還元が受けられるほか、海外旅行保険も最大2,000万円(利用付帯)ありお得です。

※Mastercard®とVisaのみ