お金の話

お金の話 学生キャッシングなら即日お金を借りれる!?消費者金融のカードローン・学生ローンとの比較と注意点まで徹底解説。

▼今すぐお金が必要なら! ▼最短即日発行できるACマスターに救われた方もたくさんいます! 自分が読むべき内容を見つけるための目次 当記事は「学生向けのキャッシングやカードローンの解説記事」であり、とてもボリュームが多くなっています。 簡単な...

お金の話

お金の話  クレジットカードの使い方

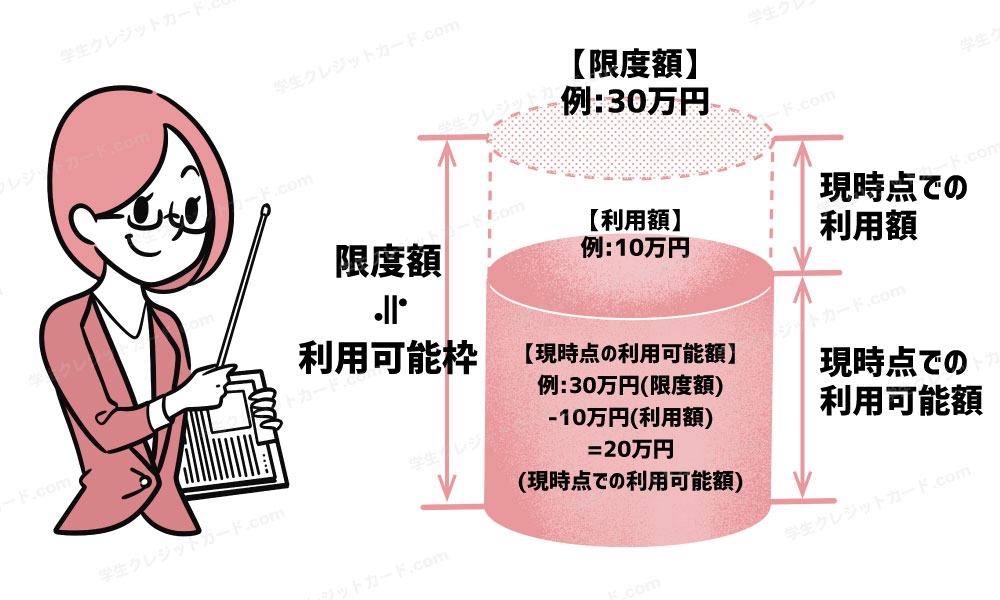

クレジットカードの使い方  クレジットカードの作り方

クレジットカードの作り方