クレジットカードの使い方

クレジットカードの使い方 海外旅行先でクレジットカードを使うときに必要な英単語・英会話例文フレーズまとめ(チップの知識も!)

今回は海外旅行中に必要な「買い物(精算)で使う英会話」を紹介していきます。 必要最低限の英文を厳選しました! ぜひブックマークして何度か見て覚えてもらえると嬉しいです。 当サイトでは海外旅行・留学では現金は必要最低限のみにし、クレジットカー...

クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  カード紹介

カード紹介  カード紹介

カード紹介  お金の話

お金の話  クレジットカードの使い方

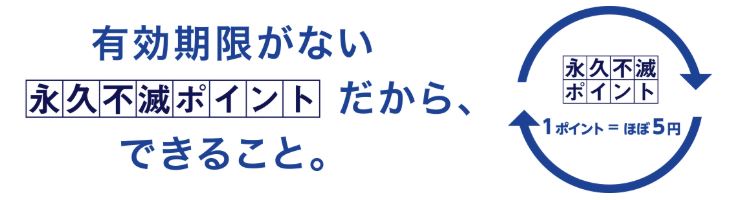

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方