クレジットカードの使い方

クレジットカードの使い方 航空券を現金払いで買う方法・クレカがなくてもOK!バンドルカード、paypayは?←1番お得なのはクレカ

航空券は現金払いでも予約を取れるため、クレジットカードがなくても大丈夫です。 この記事では航空券を「現金」で買う方法について説明していきます。 なお、もっともお得で手早く決済できるのは「クレジットカード払い」です。 18歳以上ならクレジット...

クレジットカードの使い方  カード紹介

カード紹介  カード紹介

カード紹介  クレジットカードの使い方

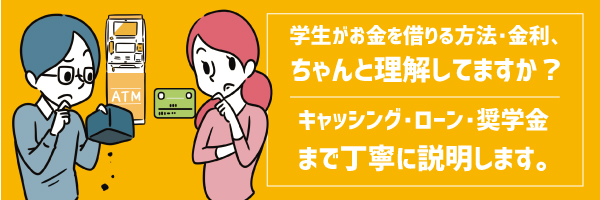

クレジットカードの使い方  お金の話

お金の話  クレジットカードの使い方

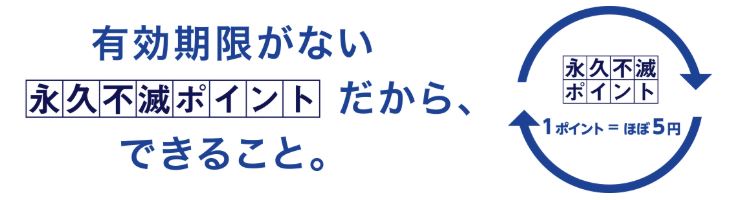

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方  クレジットカードの使い方

クレジットカードの使い方