クレジットカードの作り方

クレジットカードの作り方 クレジットカードは留学・海外旅行でなぜ必要!?オススメの選び方・保険・注意点など総まとめ!

迷わず選びたい方にオススメ!海外旅行にオススメのカード 学生なら:学生専用ライフカード(自動付帯) or 学生以外には:楽天カード(利用付帯) ⇒どちらも年会費無料で海外旅行保険がついているカードです!詳細はリンクからどうぞ。 ※自動付帯:...

クレジットカードの作り方

クレジットカードの作り方  クレジットカードの作り方

クレジットカードの作り方  クレジットカードの作り方

クレジットカードの作り方  クレジットカードの作り方

クレジットカードの作り方  クレジットカードの作り方

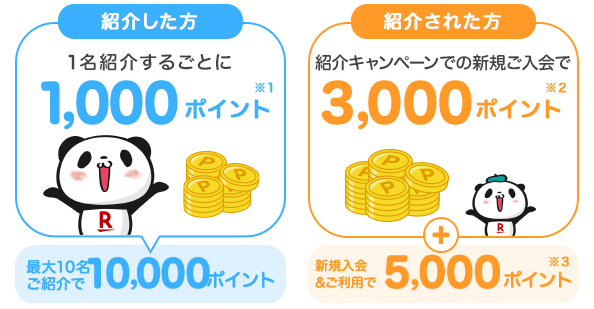

クレジットカードの作り方  カード紹介

カード紹介  クレジットカードの作り方

クレジットカードの作り方  カード紹介

カード紹介  クレジットカードの作り方

クレジットカードの作り方  カード紹介

カード紹介